食研汇/果宝特攻/未食达/旷慧减肥餐的创业人和行业专家在嘉程创业流水席(嘉程资本旗下的创投服务平台)分享了食品产业上游的技术升级,以及功能性食品的最新动向。

植物基、代乳制品、益生菌、无糖、低卡、高纤维、提高免疫力、抗衰老、防晒……健康食品、功能性食品成为近年来的食品饮料产品创新趋势,在这背后,是食品饮料行业上游的技术在升级!供应链在升级!

从FD冻干技术、冷链技术、活性菌培育技术、植物蛋白提取技术、食品加工设备升级、到供应链上游原材料升级,产业上游设备和技术升级的成果,就是面向终端的消费产品创新迭出。

嘉程创业流水席第69席,食研汇内容总监/果宝特攻创始人/未食达CMO/旷慧减肥餐创始人在嘉程创业流水席分享了功能性食品市场的需求变化、产品进化、渠道获客与品牌营销。

蓝海还是红海,功能性食品发展几何?

By 麻麻阳,食研汇内容总监

功能性食品在中国的定义是,强调其成分对人体能充分显示机体防御功能、调节生理节律、预防疾病和促进康复等功能的工业化食品—— 郑建仙主编的《功能性食品学(第二版)》。在欧洲简单的定义功能性食品是可能可以提供一些超越基础营养的健康益处的食品。

所以,我们可以把功能性食品定义为有一定健康功能的工业化产品。

中国整体的功能性食品市场大约有2713.2亿,它还包括很多可以应用在食品中的原料,比如多糖、膳食纤维、功能性的油脂、维生素、抗氧化剂、微量元素、多肽短肽蛋白质、必需氨基酸、益生菌等等。

其中增长最快的是益生菌酸奶,销售额5年内年复合增长率大约是14.2%/Y,其次增长较快的是配方奶,2014-2019年间一共增长40.8%。

一、竞争激烈的红海市场

竞争激烈的红海市场

竞争激烈的红海市场

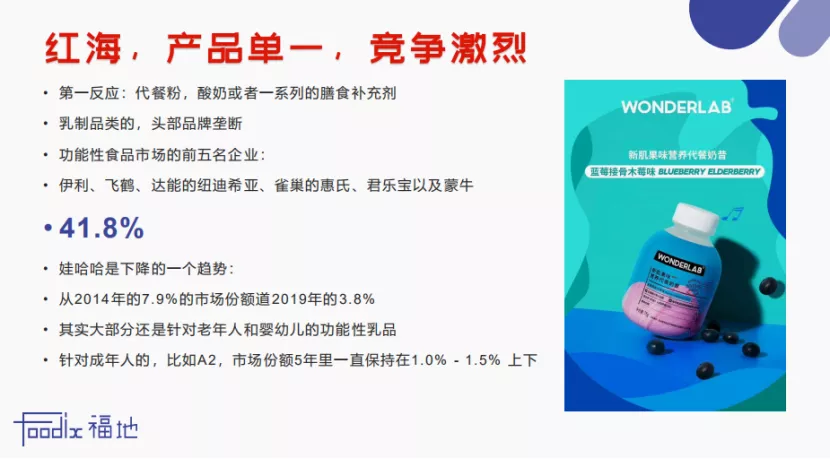

我们首先思考一下功能性食品到底是不是红海?我们在天猫店搜索会发现有很多代餐粉、酸奶、益生菌和膳食补充剂等,大家压价比较低,相当于在红海中打拼。占比最多的是乳制品类,比如老年和婴儿功能性饮品。

调研发现整个市场前6名的乳品包括:伊利、飞鹤、达能、雀巢、君乐宝以及蒙牛,它们在功能性食品市场的销售额占比41.8%。原来名列前茅的娃哈哈从2014年7.9%的市场份额被压缩到2019年的3.8%。

针对成年人,比如A2奶,市场份额5年里一直保持在1.0%-1.5%上下,没有出现很强势的增长。

二、蓝海,新的方向

蓝海,新的方向

蓝海,新的方向

除了乳品以外也缺少别的头部品牌,除了保健品类,哪些功能性食品是瞬间就能想到有绝对优势的品牌?我们最近也发现了一些新的方向:运动营养、肠道健康、熬夜族群以及心理健康。

运动营养

运动营养

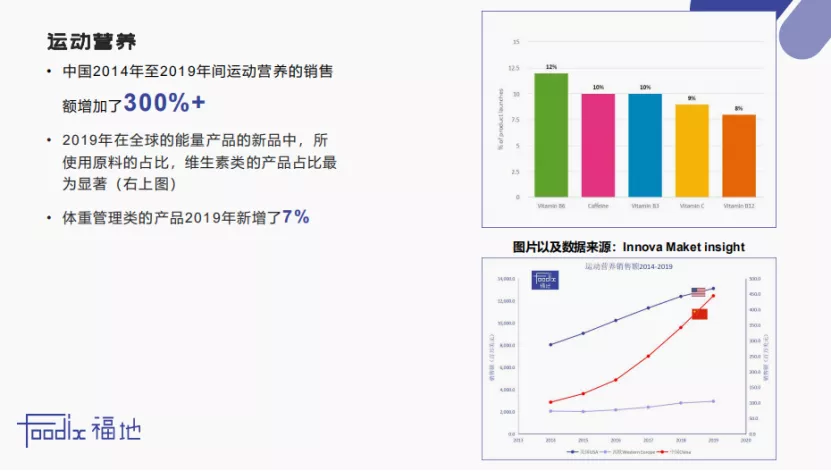

运动营养市场增长非常快,中国2014年至2019年间运动营养的销售额增加了300%+,不过它的起点和欧美市场相比仍然较低,但趋势整体在上升。

2019年在全球的能量产品的新品中,所使用原料的占比,维生素类的产品占比最为显著;体重管理类的产品2019年新增了7%。运动营养市场虽然小众,虽然增长很快但也存在一定阻力,运动营养的产品需要非常精确地理解,消费者要有很强的教育意识。

我们最近发现一些新品,比如Wonderlab(联名喜茶出圈)、必乐增肌水、达能植物基蛋白粉。

肠道健康

肠道健康

我们也看重肠道健康方向,国内的益生菌益生元产品虽然多,但是鱼龙混杂,很多有专利性的产品的销售数据并不显著,整个市场还是比较原始的状态,需要龙头品牌。

在2017年左右,中国益生菌的市场大约在450亿~470亿之间,而预测2020年的市场份额大约在800亿上下,疫情或许会让大家更加注意健康,数据上可能会有突破。

去年Smeal产品销售额在7个月内突破了1150万人民币,专利以及新概念产品不断涌现。

熬夜族群以及心理健康

还有一个蓝海市场是熬夜族群以及心理健康:脱发,工作压力大甚至抑郁症,WHO统计全球超过3亿人受“抑郁”困扰,WHO就已经指出抑郁症已经成为中国第二大负担疾病,而2030年将会成为第一大负担病类。

2018年中国人均心理花费6000元/年,相较于2016年增长了28%,未来可能还会继续增长;舒眠类产品以及舒缓类产品在2020年开始投放进入市场,比如卡慕宁、妙眠、KIN等。

关于可能的未来,可以把草药运用在食品中,全球新品中2019年利用草药作为原料的增长了6%;植物基类产品,比如植物基乳品类或者其他植物基提取物产品,2014~2018年复合增长率9%。

三、Q&A

1. 功能性食品的主要群起有没有年轻化的趋势?

肠道健康市场很适合婴幼儿,越来越多年轻人投入到健身当中,开始关注运营营养类的产品,可以看到有年轻化的趋势。

2. 运动营养类会不会同质化严重、受众较窄、竞争激烈?

这个赛道门槛比较高,对研发要求比较高,现在很多人在做坚果棒、蛋白棒,这个赛道头部品牌不是很多,目前看不是很臃肿,关键看你如何把产品做得好吃。

3. 功能性食品营销方面,用户更专注功能性还是被营销概念吸引?

如果只是单独关注科技性的话很多人会不能理解,国内消费者人群对营养学的认知没有那么深刻,所以需要一些营销角度来带领消费者进入圈子。

4. 如何看待产品功能性与性价比的平衡问题?

要看消费者了解产品功能的程度,如果能精准定位某个人群,然后那个人群也很快能get到产品功能性的话,这个问题就不是很大。但如果是一个“广撒网”并且客单价又比较高的产品,那么对于消费者来讲功能性与性价比两者的天平可能会更偏向后者。

FD冻干食品的发展趋势与产品创新

By 姚彦兵,果宝特攻创始人

我主要从三个方面来分享冻干食品:一是发展现状和趋势;二是产品优势;三是值得关注的冻干产品方向。

一、冻干食品的发展现状和发展趋势

冻干食品是一个次新品类

冻干食品是一个次新品类

冻干食品属于次新品类,市场出现已经有一定年头,最近5年比较受大众关注,目前存量市场30亿左右,近3年市场的年均增长率40%左右。近10年冻干食品的市场规模都是在逐年增长,尤其在2015年之后增速非常快。

2015年之前国内冻干食品主要是出口,消费市场规模非常小,2015之后国内消费市场兴起已经远远超过出口,现在出口所占比重非常小。

冻干食品已成为了传统品类创新破局、打造爆款的杀手锏之一。比如王饱饱,酸奶果然多烘焙麦片,最大的卖点是麦片+冻干酸奶块+冻干水果,成为最典型的差异化特征。其次是自嗨锅,最大的卖点在于告知消费者采用冻干食材,天猫店铺详情页突出FD宇航冻干技术。

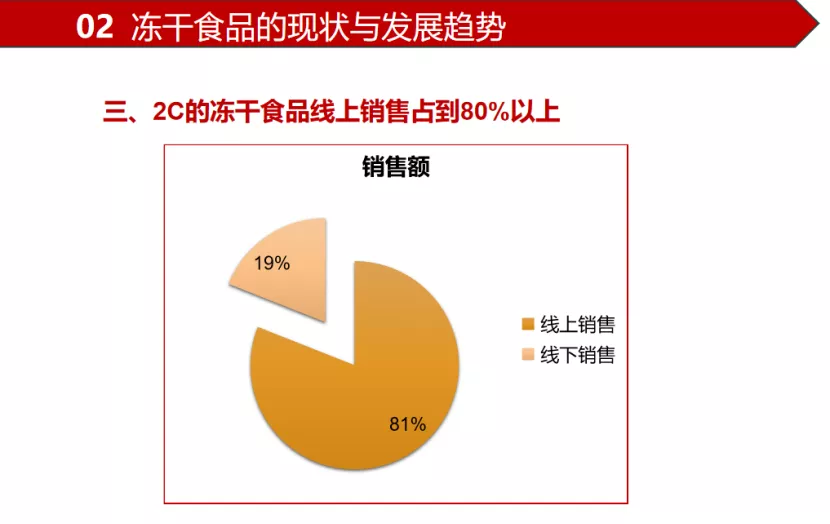

2C的冻干食品线上销售占到80%以上

冻干食品在2C的线上销售比重占80%以上,2B的部分主要是作为其他食品品类的添加,目前冻干食品还是一个以线上销售为主的品类。

冻干食品的产品呈现主要有以下11个类别:

即食果蔬类,如榴莲干、草莓脆、秋葵;冲饮类,如麦片、咖啡、银耳莲子汤;糖果零食,如巧克力、雪花酥;

乳制品类,如酸奶块、溶豆;方便食品,如方便面、方便粥;代用茶,如柠檬片(近年来已经把传统烘干的柠檬片挤出市场)、金桔百香果茶;茶饮类,如喜茶;

冰淇淋;功能食品,如益生菌、冷萃提取物冻干粉;冻干肉类,常见的如方便面里面的冻干牛肉粒;宠物食品。

冻干食品的市场规模在快速增长,产品品种也在快速增多;产品由单一型向复合型发展;与其他食品加工技术快速融合,比如冷萃技术。

二、冻干食品的优势、受众和认知

冻干食品的优势

冻干食品的优势在于健康,它能够很好地保存原有食材的营养、不需要添加香精香料和防腐剂;它不破坏果蔬原有结构,复水如鲜,有更好的卖相,比如冻干柠檬片、百香果;冻干食品可以常温保存,便携流通。

以我们自己的店铺为例,冻干食品的女性受众较多,占比80%左右;年龄上18-30岁是主要消费人群;地域上看,经济发达地区是重点消费区域。所以总结得出:有一定消费能力、年龄介于18-30岁左右的女性是最核心的消费群体。

冻干食品的市场认知

冻干食品的市场认知

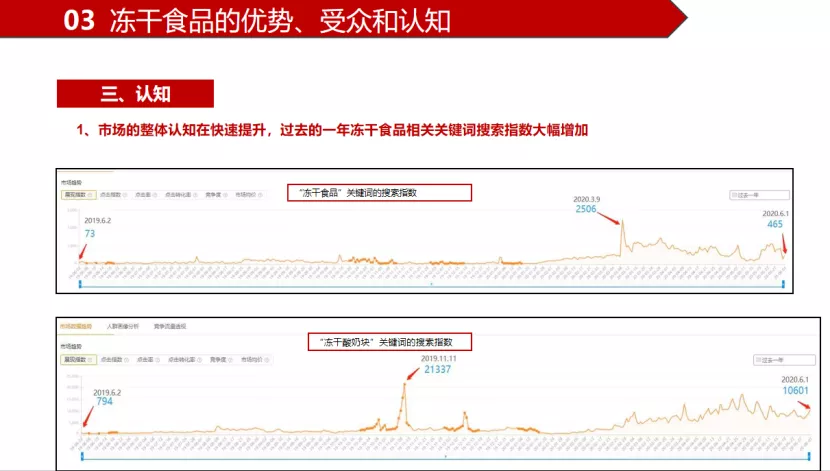

目前市场对冻干食品的整体认知在快速提升,过去一年冻干食品相关关键词搜索指数大幅增加;冻干产品往往自带品相,口味好、颜值高,消费者能感受到差异化;伴随市场规模扩大、爆品出现,在消费者心中已经形成高端、健康食品的形象。

最后,我们看到一些值得关注的冻干食品方向:

1)冻干奶酪,解决痛点——无需冷藏,便捷流通与食用;蛋白质含量高;

2)冻干的婴童辅食与方便食品,解决痛点——健康无添加;

3)冻干的冷泡果茶,解决痛点——通过改变消费场景,随时随地来杯喜茶;

4)冻干食品原料(冻干粉),解决痛点——香精香料、色素的天然替代品,在传统食品品类中进行升级。

三、Q&A

1. 如何看待冻干食品的线上线下渠道融合?

预包装食品,毛利低于60%,线上线下渠道融合难度比较大;大数据与精准营销技术的进步,会大大推动线上线下的渠道融合,如阿里的“线上下单线下半小时送达”模式;线上和线下封闭渠道的融合,相对容易一些;冻干食品建议先以线上为主,线下的获客成本目前还是高。

2. 品牌方如何选择供应商?

谈合作而不是供货,追求利益双赢局面;永远不唯一,如果可以8/2原则;适当评估,体量匹配,QCDS准则;冻干食品供应商要注意生产许可范围。

3. 冻干食品的前景?

冻干食品市场规模在迅速增长,产品的口味、颜值好,目前来看占据了高端、健康的心智,行业上下游都处在比较良性的发展中,我们认为冻干食品的发展大戏刚刚开始。

植物肉的发展趋势与在中国的本土化方法探寻

By 李少博,未食达CMO

未食达科技是我们组建的以植物基为主的科技型公司,烩粹是我们旗下的一个植物肉品牌。

一、人造肉在国内和国外市场发展环境的区别

最早植物肉被普遍称为人造肉,我们把人造肉分为两大类:一是植物肉,二是细胞培养肉。细胞培养肉因为造价和制造成本的原因,短期内市场应用不大,目前我们谈到的人造肉是指植物肉。

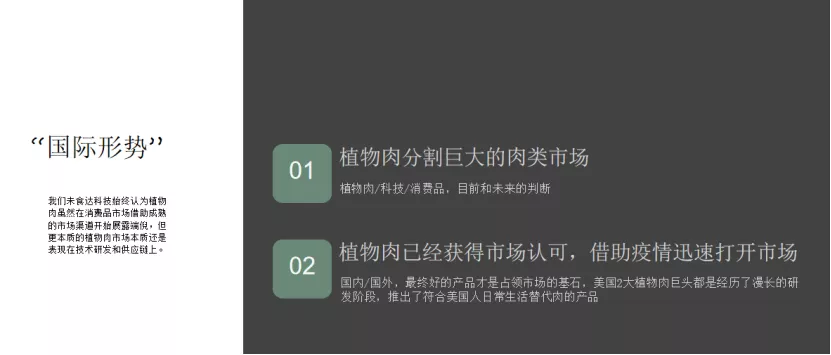

我们认为植物肉虽然在消费品市场借助成熟的市场渠道开始展露端倪,但更本质的植物肉市场还是表现在技术研发和供应链上。

植物肉的国际形势

植物肉分割了巨大的肉类市场,它是一个千亿级的市场,在全球市场已经达到了一个初步认可。因为疫情,植物肉在美国已经迅速打开销售渠道和市场,不论国内还是国外,好的产品才是占领市场的基石。

美国两大人造肉巨头Beyond Meat及Impossible Foods,这两家企业都经历了漫长(4-6年)的研发阶段,然后推出了非常符合美国人日常生活替代肉的产品,最早推出的是汉堡和肉饼,几乎可以达到和真肉一样的味道、口感,以及在煎、炸的过程中如真肉一般的汁液渗透效果。

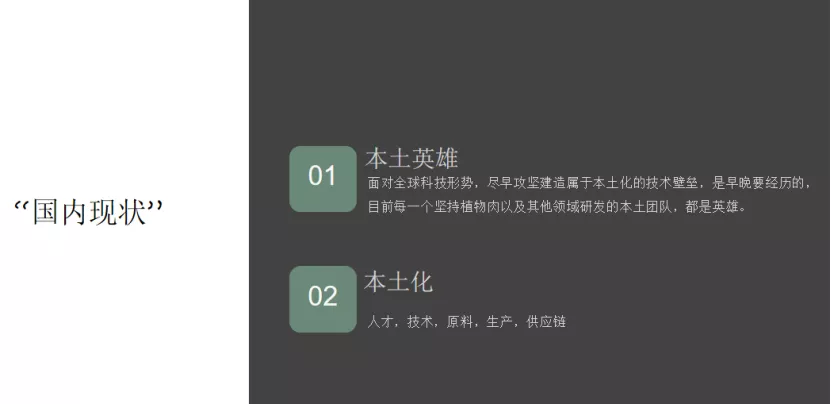

植物肉的国内现状

植物肉的国内现状

面对全球的科技形势,尽早攻坚建造属于本土化的技术壁垒,是必须要经历的。我们正在打造一个人才、技术、原料、生产和供应链都本土化的团队。

二、植物肉的市场教育和主要群体

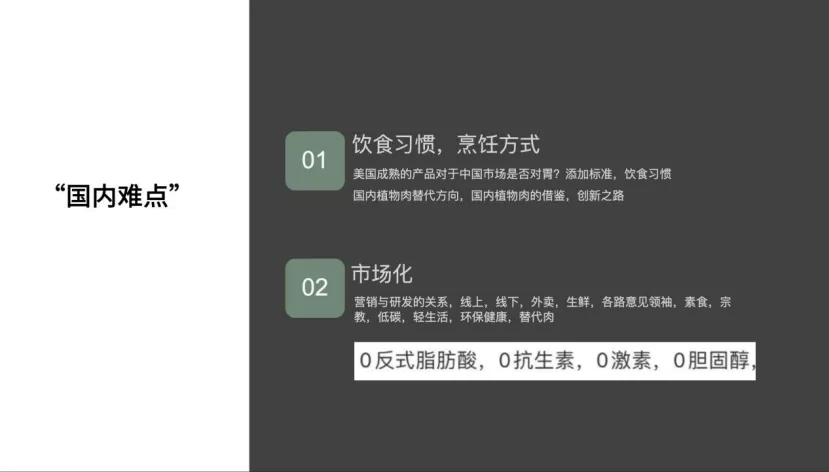

植物肉的国内难点

植物肉在国内有一些难点,欧美产品之所以在当地获得成功在于他们找到了能直接搬上餐桌的替代形态。但我们的饮食习惯和烹饪方式和欧美国家完全不同,中国餐饮对肉的应用是一个千变万化的形态。但目前植物肉很难做到一整块肉的形态,现在处于沫状、肉饼、肉丸等形态。

其次,欧美的植物肉产品在形态上可以达到真肉形态,在于中间添加了很多配料和非转基因添加剂,但目前来讲这些配料并不符合中国的食品安全法,会有一定的限制。

对于巨头正在进入中国市场,对我们初创植物基公司来说挑战并不是很大,比较乐观的是我们在针对中国的饮食习惯和烹饪方式上其实处于同一起跑线,因为植物肉产品在不同的应用领域研发都会遇到很难攻克的难点。

国内的难点在于市场化,首先国内基于植物肉的基础优点属性红利比较少,比如植物肉具备一些天然属性:环保、纯净、0激素、0胆固醇、低碳等,这些在欧美已经教育了好多年,很多人会因为这些属性而买单,但是国内消费者更关心口味和价格,不会特别关注环保、可持续等维度。

最初欧美国家在教育市场时,先做商超,没有直接做线上,主要是偏线下的营销体系。而在线上主要是借助KOL、健身和美食博主来教大家这些植物肉的使用方法,逐渐形成粉丝群体,通过不断收集反馈补给到研发板块来迭代产品。

国内比较能接受植物肉品类的一些大群体,比如素食主义者、宗教、低碳、轻生活、环保健康,未来它一定能形成全民化的代替肉品类。在这个过程中分为两个阶段:我们现在的产品形态还在追求更加像“肉”;未来植物肉和真肉就变成一个并行的品类。

三、Q&A

1. 人造肉在国内的切入场景应该是2B还是2C?

我们和其他大多植物基科技公司是从2B到2C的模式,因为目前处于初期的研发阶段,我们也在探寻哪些产品可以直接、方便的拿到消费者餐桌上。目前我们从中餐“煮”的方向来突破,研发出的“纳米筋膜”技术可以将植物肉耐煮性提高14倍。

2. 人造肉的研发投入和壁垒高吗?

人造肉有一定的研发壁垒,比较综合,从实验室的研发角度来说,产品方向有一些细微的调整就会导致在研发方向上遇到一个比较艰难的突破过程。其次,产品从实验室到工厂这个过程中也面临很多把控问题,难点在于国内供应类尚未成熟,所以还是有一定的研发壁垒。

3. 植物蛋白质的应用除了植物肉,还看好什么植物基产品?

肉类产品表现形式都可以做,比如零食和宠物食品基于植物肉的应用比较先锋,而且市场也比较大。

4. 植物肉到底是替代性产品还是补充性产品?

目前来讲植物肉是一个补充性产品,未来一定会替代一部分肉类产品,和肉类并行。

5. 消费者把植物基类比素肉?

这两者有渊源,但是通过技术已经完全分割,不是传统上的素肉。市场教育上,需要市场上的各家一起完成,营销端需要对植物肉技术方面的教育,最后需要一个好的产品。

从营养学博士的角度来讲,如何找到减重食品的机遇

By 旷慧,旷慧减肥餐创始人

我是浙江大学食品科学专业的在读博士、注册营养师,现在休学创业中,目前研发了冷冻减肥餐,很高兴和大家分享我在减重领域的一些理解。

一、减重食品机遇

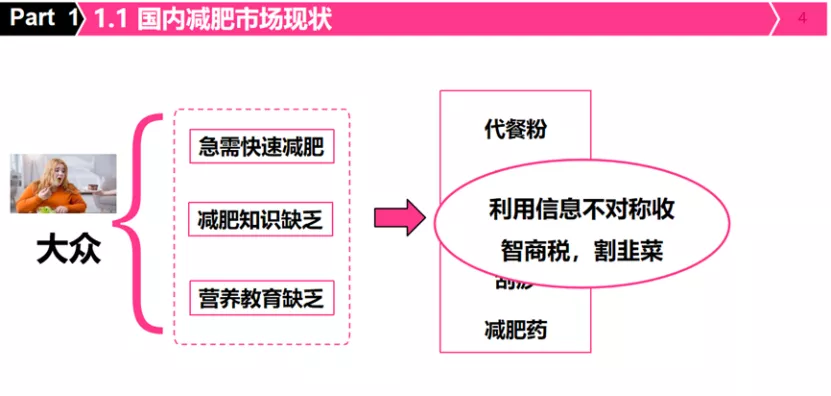

2018年我才开始进入到减肥行业,短时间内收获了很多。减肥市场,中国和欧美的不太一样,奇奇怪怪的产品或服务比较多,大多利用信息不对称收智商税、割韭菜。目前国内减肥市场条块分割比较重,也没有一家相对较大的减肥产品或服务商,很多时候一两年而起,三年而亡。

国内减肥市场现状

国内减肥市场现状

移动互联网的本质是信息的自由流动,随着时间的推移慢慢打通了信息不对称,一个产品好或者不好很容易得到快速的传播,收割智商型产品会越来越难做,而真正帮助到消费者的产品或服务才经起时间和市场的考验。

所以减重食品最重要的机会在于:科学饮食减肥的理念随着移动互联网的发展会被越来越的人所了解和认可,了解到减肥的核心在于控制饮食,七分吃三分练。

接受这个理念就意味着很多人会进行饮食上的干预,而减肥食品是饮食干预中比较重要的一个环节。一般来说饮食干预有几个方面的内容:节食少吃;为吃代餐;吃减肥餐或日常选择吃低热量的食品。

在这里面,减肥食品中会有几个机会领域 :代餐;减肥餐;符合减肥需求的食品(如鸡胸肉、魔芋粉、茶饮之类)和健康低热量食品(以及传统的食品低热量化符合健康或减肥的需求,如零度可乐,雪碧纤维+,元气森林、乐纯的酸奶等)。

二、减重食品研发

关于研发部分的内容,其实我现在还没有真正把产品开发规模上市阶段,因为这涉及到供应链管理、资金和团队投入、营销运营的等等各方面的问题,对于我这个新手玩家,目前情况还是有点挑战过大。

但目前已完成小规模闭环,帮助了超过200多位用户减肥成功,从概念到产品,再和用户发生联系。

研发重点

研发重点

我认为研发最重要的是验证产品,验证产品来源于两个方面:一为市场分析,分析产品的可行性和关键要点,为研发提供关键支持;二是内测,通过内测反馈和改进问题。

(一)市场分析

我们分析了中国减肥市场构成,有哪些类型的产品,他们的优点、缺点分别是什么,减肥餐有什么优势和劣势,结果发现减肥餐在此时此地具有比较明显的优势。

同时我们也分析了国外减肥市场,经过调研发现国外减肥餐行业现在主要是通过提供健康饮食服务方案来帮助大家控制体重,比如全球知名减肥服务公司Genny Craig,它的优势在于改变饮食习惯,减肥效果明显,不容易反弹;缺点是不如代餐方便。

确定要做减肥餐后,我根据自己所学和生活经验,主要考虑有了这几个维度的内容:

减肥餐研发的问题与解决方案

减肥餐研发的问题与解决方案

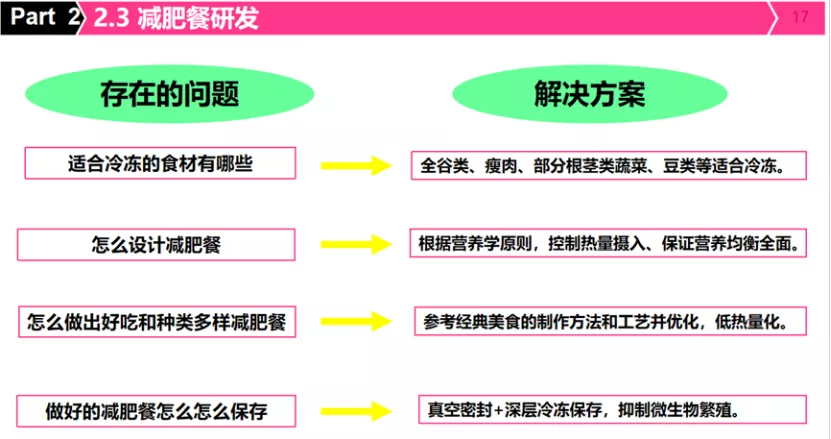

适合冷冻的食材有哪些?经过大量测试后,我发现各种全谷类主食、瘦肉、部分根茎类蔬菜比如胡萝卜、土豆等、豆类、菌菇等冷冻后再复热,口感和质地依然保持。但是水分含量高的蔬菜比如各种绿叶蔬菜、西蓝花、黄瓜等不适合冷冻。

怎么设计减肥餐?首先设计的减肥餐要根据基本的营养学原则,要把人体所需要的营养素都考虑进来,主食、肉、蔬菜、豆制品等都要有,而且这些营养素要合理地分配到不同种类的食材中。

设计的这些减肥餐首先要考虑到控制热量摄入、提供饱腹感、营养均衡全面、口感好等基本要求,同时也要把营养食材种类多样性、营养素的消化吸收问题,比如蛋白质互补作用、维生素摄入对某些矿物质元素的吸收、油脂中脂肪酸的比例构成、补充减肥法过程中身体可能会缺乏的营养素等这些问题都要考虑进来。

怎么做出好吃和种类多样减肥餐?我学习了国内外很多经典美食、以及网红美食的制作过程,把它们的制作过程和所需要的一些调味料等保存下来认真研究,再设计出一个符合减肥餐标准的制作过程,比如调味品用量减半、利用天然调味品来取代高油高盐高糖的加工调味品、增加食材种类来丰富口感等,之后再去把这些设计的减肥餐一个一个做出来,再不断改进和优化,最后研发出一个符合减肥需求的家常美食。

做出来的减肥餐怎么包装和保存?食物腐败主要是因为有害微生物大量生长繁殖而引起的,减肥餐的保存问题也要从这个原因上来解决。减肥餐是做好的熟食,我决定用真空密封+深层冷冻的方式来保存。减肥餐做好后,先分装确保每一份减肥餐热量可控,然后真空密封,这样杜绝与外界空气中微生物的接触,再深层冷冻处理。

在-20摄氏度以下的温度,基本上绝大多数微生物的生长繁殖活动就停止了,这样才能更好地保存食物。冷冻处理会造成食物中水分含量减少,但是对食物中营养素的影响比较小,所以基本上也不影响我们减肥餐中食物的营养价值。

(二)内测

产品内测

产品内测

在进行研发出来后,我们紧接着做了内测,为了保证运输过程中不出现问题,我把测试人群定为江浙沪皖市区的朋友。

前期测试我只准备了50套3天女神饭,3天女神饭减肥餐的餐单是:

早餐:吮指紫薯卷、黑森林三明治、墨西哥鹰嘴豆泥饼;

午餐:茄汁意大利面、鲜香黑椒鸡肉饭、沙沙土豆炖牛肉;

晚餐:鸡肉田园沙拉、地中海风情炒饭、西班牙土豆饼。

减肥餐实物

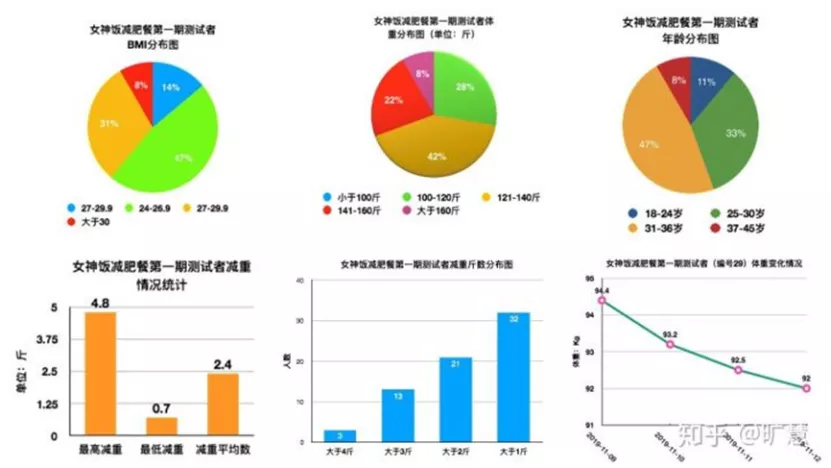

按照我们测试的要求(测试期间每天吃我们提供的女神饭减肥餐,可以额外喝250mL的纯牛奶或者酸奶、150-300g应季水果,非淀粉类的蔬菜饿了也可以吃,同时保证每天喝水量在至少在1800毫升以上),这36位测试者在3天测试结束后,体重下降了0.7-4.8斤,其中3天测试结束后最高减重达4.8斤;36位测试者平均减重2.4斤。而且3天测试结束后,减重斤数大于4斤的有3人(占8.3%),大于3斤的有13人(占36.1%),大于2斤的有21人(占58.3%),大于1斤的有32人(占88.9%)。

减肥餐测试数据

减肥餐测试数据

从上面减肥餐第一期测试数据来看,我们减肥餐能帮忙大家减肥,大部分人吃了都能起到降低体重的效果,吃3天减肥餐,能让大部分人瘦2-3斤。具体减重多少与年龄、性别、体重基数等这些客观因素以及一些主观因素(比如能否严格执行)等有密切的关系。

其中体重基数和能否严格执行是影响减肥效果两个最重要的因素。体重基数越大、能按照要求严格执行,这样减肥效果才能更好。除了减肥效果,大家反映减肥餐的味道基本上能接受,而且对女神饭中的玉米饭、墨西哥鹰嘴豆泥饼、绿豆饭、吮指紫薯卷、地中海风情炒饭等高度好评。

但是,第一期减肥餐测试阶段也出现了一些问题,比如:

有7人反映吃女神饭减肥餐期间会有点便秘;有25位测试者反映吃女神饭测试期间会有点饿;有些食材在运输过程中发生腐败现象;有3位测试者反映女神饭过于清淡。

上面是女神饭减肥餐第一期测试的结果。整体来说,通过测试,发现女神饭减肥餐能帮助大家减轻体重,整体接受程度高。但是目前也存在一些问题需要解决。

三、减肥餐的获客渠道

与传统卖货逻辑不同,我选择在今日头条、微博、知乎、抖音等平台,建立专业的营养专家身份,账号为“营养博士旷慧”,目前《今日头条》粉丝为25万。通过平台吸引到粉丝,引导到个人微信,同时通过真实的朋友圈塑造,打造真实的人格,从而变现。

因为减肥的核心是控制饮食,控制饮食最好还是吃减肥餐,不管是自己做的(我可以给顾客设计减肥食谱),还是想要更方便的冷冻减肥餐,再通过一对一的沟通,及时解决客户的疑问和烦恼,能很容易获得顾客的信赖,从而实现成功购买。

除此之外,我们还有十几个微信群,平时和大家聊天、解答疑问,分享育儿美食打卡减肥等,发现需求成为朋友。

以上就是我从发展前景、市场调研、产品内测和获客渠道等角度分享的关于减重食品的一些见解与机会。

—————————————————————————————————————

嘉程创业流水席是嘉程资本为创业者打造的高端、私密、平等的社交平台。在这里,大家能遇到来自各领域的优秀同道中人。自2018年下半年推出嘉程创业流水席的服务以来,承蒙广大席友厚爱,通过线上社群、直播和线下活动、交流的形式,我们接连在北京、上海、杭州、深圳举办了69场创业者流水席,迄今已服务数万名创业者和行业人士,有近千位企业家和行业专家在嘉程创业流水席分享过行业观点。

嘉程资本Next Capital是一家专注科技领域的早期投资基金,旨在发现极具潜力的未来商业领袖,共同以创新的力量去开创The Next Big Thing。嘉程资本是广大创业者成长的伙伴、思考的伙伴。

作为一家新锐基金,嘉程资本在市场上表现活跃,关注新消费零售、生活服务、交易平台、新社交和新技术等领域,投资过熊猫速汇、多抓鱼、有好东西、拉面说、熊猫星厨、核桃编程等多家知名创业公司。

嘉程资本还推出了创投服务平台「嘉程创业流水席」,致力于为科技互联网创业者和行业人士提供深度链接和一手行业信息,迄今已服务数万名创业者,汇聚了数百个创业者社群,有近千位企业家与行业专家在嘉程创业流水席分享过行业观点。

嘉程资本创始合伙人李黎是知名天使投资人,曾主导投资过乐信(纳斯达克代码:LX)、团车(纳斯达克代码:TC)、牛股王、老虎证券(纳斯达克代码:TIGR)、蜜芽、辣妈帮、Pingcap、易订货、彩贝壳、丁盯智能、Krazybee等明星公司的天使轮。

目前,嘉程资本拥有一支前中后台齐备的投资团队,团队成员来自广发证券、360金融、百度、头条、普华永道、诺基亚等知名公司。

嘉程资本

握手未来商业领袖

BP 请发送至 BP@jiachengcap.com

微信ID:NextCap2017