独凤轩、熊猫星厨和优菜优选在嘉程创业流水席(嘉程资本旗下的创投服务平台)分享了餐饮供应链的最新趋势与机会。

截止2019年,中国餐饮行业整体规模达到4.67万亿,呈现双位数的平均年复合增长率。

与美国市场相比,中国的餐饮连锁化率仍有很大差距。但近两年,中国的餐饮连锁市场也在逐步提升,背后依托于餐饮供应链的整体升级。在餐饮供应链上游,正在发生变化,从食材采购、IT系统、商业模式、合规性管理等各方面都呈现巨大的机会。

嘉程创业流水席第73席,独凤轩总经理、熊猫星厨创始人和优菜优选的联合创始人,分享了餐饮供应链的技术创新、产业趋势以及最新商业模式。

独凤轩是目前国内专业的高钙营养型骨汤料研发生产企业,独凤轩产品服务于食品加工、餐饮酒店及民用调味品行业,海底捞、康师傅、呷哺等都是独凤轩的客户,独凤轩未来的发展目标是中国骨汤全产业链服务商。

1. 为什么独凤轩选择“骨味”这个细分领域深耕,如何规模化、标准化发展并获客?

2003年独凤轩的董事长于连富到日本考察,发现日本有很多的拉面馆,这些拉面馆都在用又浓又白的骨汤,他们并非自己煲汤而是用的浓缩骨汤,但技术一直保密。所以,于连富在回到国内后通过不断的研发、测试,生产出来了浓缩骨汤。浓缩骨汤解决了餐饮煲汤这个难题,因为餐饮煲汤比较费时费力,我们正好解决了餐饮的痛点,让煲汤更省时、省力。

独凤轩的产品

同时,我们也在将中国民间的小吃进行标准化配方转化,比如江西瓦罐汤、西安羊肉泡馍汤、兰州拉面汤等。

独凤轩做标准化,是通过当地知名的餐饮人将中国民间小吃配方进行转化,做成标准化的汤。未来餐饮的发展,一个是加盟;另一个是单店。现在餐饮企业做加盟比较好,比如国外肯德基、麦当劳走的就是标准化模式,所以才能遍开全球。国内跟汤有关的企业如海底捞、杨国福麻辣烫发展的比较好。

最初很多企业并不认可浓缩骨汤,在国内煲汤一般都是由厨师在做,它其实也是一门技术。我们做的就是去厨师化,我们一直以应用技术作为引领,通过教育客户逐渐打开市场。餐饮企业的发展一定要走标准化之路,避免不同餐饮门店的口味差异。

2. 独凤轩拓展新品类、研制新品的逻辑是怎样的,看好哪些方向?

独凤轩的2C产品主要是即时汤,今年因为疫情的缘故餐饮业受到较大影响,未来我们研发的方向是即时汤,消费者可以直接饮用,像饮料一样。

我们公司的骨头原材料是在全球采购,成本领先行业。目前我们也在针对餐饮企业打造爆品,因为供应链的成本困扰每一个企业,爆品的支撑才能让各方面的采购成本降低。

3. 疫情给调味品市场带来了什么影响?如何看待复合调味料的整体市场前景?

疫情对调味品市场的影响在于消费场景和打法的变化,整体销量并没有减少。未来,复合调味料将进入家庭市场,也会是最大的消费市场。

4. 独凤轩产品的企业复购率如何?

大客户的复购率比较稳定,企业越大越忠诚,比例50%左右。

5. 如何看颐海、蜀海的未来潜在竞争?

肯定会存在竞争,企业发展到一定程度都想自己生产,但交给专业企业来做的话会更好一些。

与美国相比,中国的餐饮供应链仍有很大差距,但中国的整体供应链体系也在快速迭代、发展。外卖、半成品、零售等新餐饮形态正在影响行业发展,未来这些新的场景一定会助推供应链的持续升级,同样也会出现很多新的机会。

与美国相比,中国的餐饮供应链仍有很大差距,但中国的整体供应链体系也在快速迭代、发展。外卖、半成品、零售等新餐饮形态正在影响行业发展,未来这些新的场景一定会助推供应链的持续升级,同样也会出现很多新的机会。

一、餐饮供应链升级加速

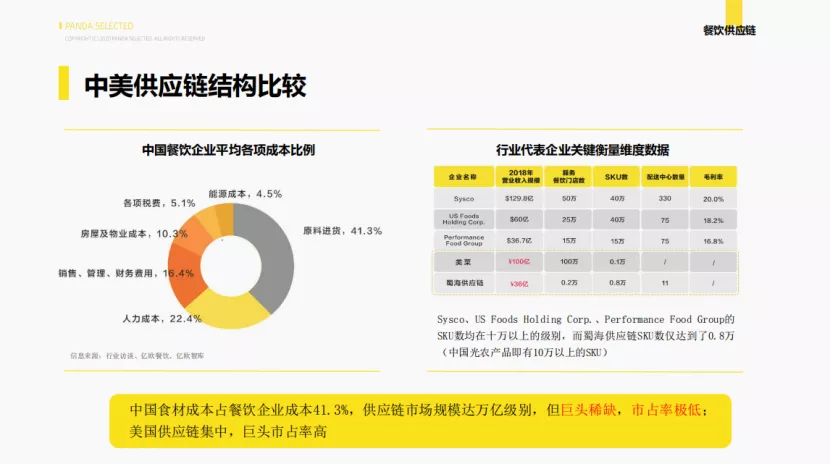

2019年中国餐饮收入达到4.67万亿,餐饮市场增长迅猛,餐饮供应链产业链已初步成型。中国食材成本占餐饮企业成本的41.3%,供应链市场规模应该达到万亿级别,但国内缺少巨头,市占率极低。

中美供应链结构比较

美国供应链集中,巨头市占率高。比如Sysco,2018年的营业收入规模达到130亿美金,但像中国的美菜才100亿人民币;Sysco的SKU有40万,但蜀海的SKU才8000。所以相比美国,中国的供应链市场还在一个非常早期的阶段。

美国供应链体系发达有很多的原因:

前端上,美国的农业生产专业化程度更高、食品加工业行业比较成熟,但中国地少人多,较为分散,农业生产的机器化、现代化程度低;

中端上,美国的冷链物流体系普及;但中国物流成本高且冷链流量率偏低;

后端上,美国的餐饮业发达、连锁化率高、市场相对集中,但中国餐饮业大部分在中等规模,连锁化率较低。

正是前端、终端、后端上的原因导致了中美供应链体系差距较大,也正是中国没有出现巨头的原因。

餐饮上、中、下游的变化

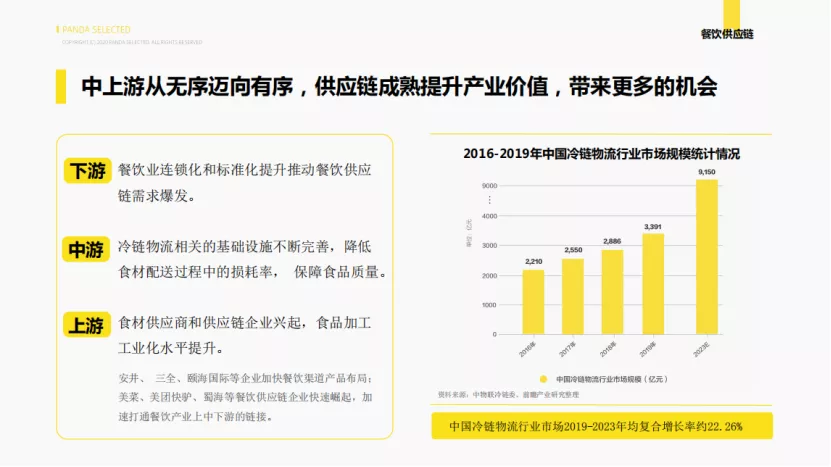

但近些年,中国整体供应链体系有了很大的迭代。下游,餐饮连锁化和标准化提升,推动餐饮供应链需求爆发;中游,冷链物流相关的基础设施不断完善,降低食材配送过程中的损耗率,保障食品质量;上游,食材供应商和供应链企业兴起,食品加工工业化水平提升。

虽然中国供应链和美国有很大差距,但是处在高速发展阶段,比如冷链物流行业市场2019-2023年均复合增长率预计约22%。

二、餐饮连锁化率持续提升

美国餐饮的连锁化率远远高于中国(美国54.3%,中国10.3%),虽然有差距但同样也有机会。

为什么中国过去的餐饮连锁化率低?

一是中国引入现代化餐饮的时间比较晚;二是中餐品类繁多,大家消费习惯也不一样;三是管理低效,人员流失率高、内部管理系统低效、服务难以标准化;四是供应链不完善,无法助力餐企实现标准化。

近几年,中餐迭代非常快,连锁化率也在逐步提升。疫情之后连锁化率或许还会进一步提升,原因在于很多中小餐饮可能无法渡过难关,剩下来的都是大餐饮。

餐饮产业化升级,连锁化加速推进

餐饮产业化升级,连锁化加速推进

国内的食材生产体系日益完善、冷链物流体系逐渐发达、产品生产流程愈加标准化,流量渠道线上化也在助推餐饮连锁化。

过去大家选择餐厅更多的是通过口碑传播,但现在很多人喜欢先打开大众点评,当消费者养成这个习惯之后,更容易让连锁品牌在流量端获取消费者,他们可以做集中投放,包括小红书、美团、饿了么等。

三、外卖助推供应链升级与连锁化

外卖市场对效率的强需求迫使餐饮店提升生产效率。2019年,外卖市场的渗透率达到13%,交易规模达到6000亿。外卖的增长非常迅猛,一二线城市渗透率更高,比如北京的外卖渗透率达到了20-30%。

外卖的消费场景出现之后,所有餐饮商户都要思考如何做外卖,外卖和堂食是两个截然不同的市场和生产方式。

外卖的三大特性

外卖的三大特性

外卖具有三大特性:及时性、极致性价比、单品爆款。

一是及时性,现在外卖的配送效率相比以前明显提高,基本上在30分钟内完成配送,一份餐生产的时间可能只有15分钟,以前堂食的话大概会有45分钟的生产时间。

这就要求餐饮商户思考如何缩短食品生产时间、高效产出,同时倒逼供应链生产出更适合外卖的产品。

二是极致的性价比,外卖的消费场景和电商非常像,以前大家吃饭会选择周围3公里或者熟悉的地方,线上化之后可供消费者选择的产品很多,这样导致所有线上的产品都要考虑性价比。

外卖场景下的商户一般都是单品爆款的思维,很多店名就是主推产品,大部分SKU比较少,因为消费者在美团、饿了么点餐时基本不会翻阅太多页,所以需要单品爆款的思维。

上述三个是外卖最大的特点,同样也是因为消费场景的变化,整个供应链都在为之发生很多变化。

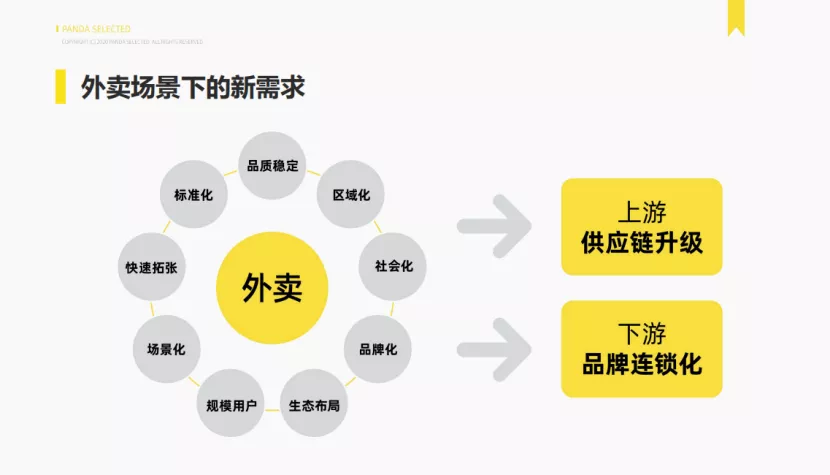

外卖场景下的新需求

外卖场景下带来了一些新的需求,比如品质稳定、区域化、品牌化、场景化、标准化、快速拓张等。我们发现,外卖的出现会倒逼上游供应链不断升级,也会倒逼下游推进连锁化。

列举两个案例:晨曦炖品和牛家人大碗牛肉面。

一是晨曦炖品,全国门店突破500家,美团、饿了么全城24h配送,打造零售化的产品。晨曦炖品的城市覆盖率和配送效率高,和它背后的供应链体系有很大关系,上下游打通、冷链物流完善、高标准化产品给予了它很大的助推。

二是牛家人大碗牛肉面,品牌上线6个月门店突破1000家。外卖市场的面、粉类占比非常高,但“面坨掉”的痛点很多餐饮商户都没有解决好。牛家人大碗牛肉面的核心在于研发了一款外卖2个小时不坨的面,它的供应链迎合了外卖场景需求。

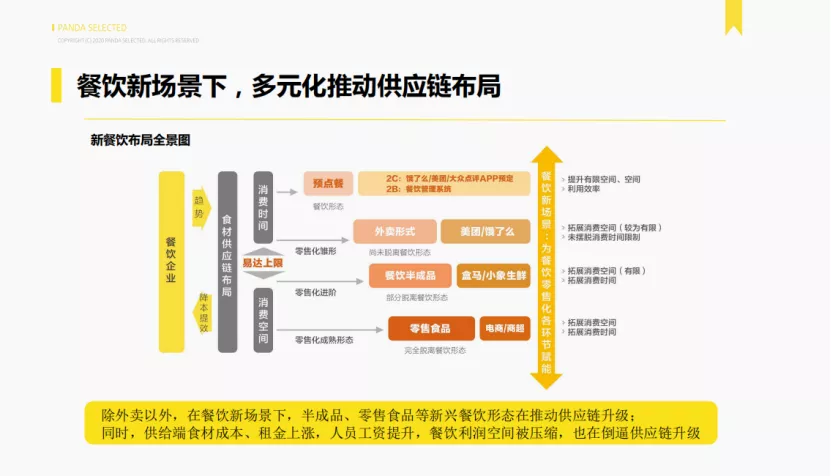

餐饮新场景下,多元化推送餐饮供应链布局

餐饮新场景下,多元化推动供应链布局,外卖只是其中的一个场景,还有半成品、零售食品等新兴餐饮形态。同时,供给端食材成本、租金上涨,人员工资提升,餐饮利润空间被压缩,也会倒逼供应链升级。

疫情下餐饮新场景在加速推动布局,91%的餐饮商户开始发力外卖,过去并没有这么多餐饮企业做外卖,但面对疫情他们也没有太多其他的选择,这样让外卖市场更加繁荣。46.5%的餐饮商户选择出售半成品,45%开始出售预包装食品。疫情期间,像霸蛮、海底捞都在推出方便菜和速食产品。

所以,外卖、半成品、零售等新餐饮形态正在影响行业发展,未来这些新的场景一定会助推供应链持续的升级,同样也会出现很多新的机会。

四、Q&A

1. 共享厨房未来的可能性有哪些?

共享厨房不是一个简单的场地提供方,我们扮演的是整个产品的生产过程,美团、饿了么扮演的是交付的过程。生产过程中有很多环节可以介入,如菜品研发、食物生产、线上运营和供应链等都可以介入。我们可能只是做了共享厨房的20-30%,未来还有70-80%可以持续探索。

2. 疫情对餐饮行业的冲击有多大?有没有措施可以降低损失和减少未来相似的风险?

疫情对餐饮的冲击非常大。对于餐饮业来说,遇到黑天鹅事件时能否规避风险在于你经营的时候有没有适当分散,比如有一些外卖和零售产品等,这样抗风险的能力才会强。

3. 国内共享厨房发展情况,如何避免二房东模式?

过去的共享厨房基本上就是二房东模式,未来的共享厨房一定要与整个生产环节相结合,通过资源、场地等与餐饮商户更好地结合,深度参与到餐饮商户的发展中,这是未来非常重要的发展方向。

餐饮市场的增长趋势明显,食品工业化具有较大发展空间,中餐连锁化趋势和空间同样明显,催生十万亿食品工业市场。半成品和预制菜将会有很大的发展空间,标准化与差异化之间的平衡是餐饮连锁发展的核心。

一、国内餐饮市场的最新动态

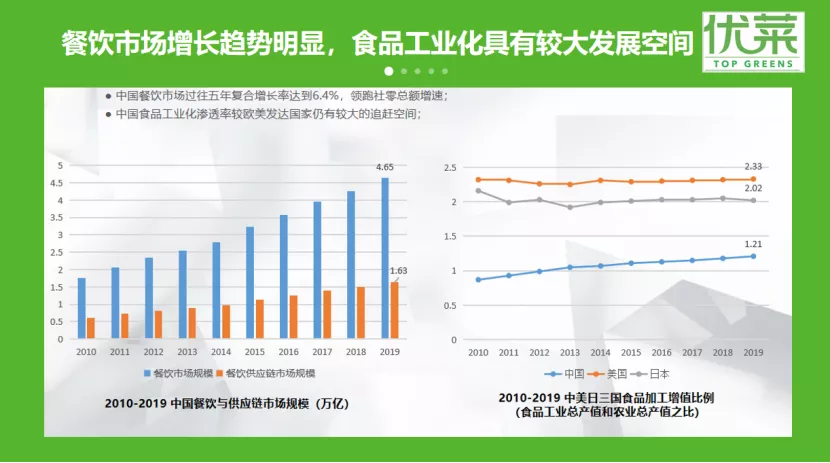

中国餐饮市场过往五年的复合增长率达到6.4%,领跑社零总额增速;中国食品工业化渗透率较欧美发达国家仍有较大的追赶空间。

国内餐饮市场增速明显

国内餐饮市场增速明显

中国餐饮连锁化相比美国仍有较大空间;食品工业市场受餐饮连锁化率提升,近十年复合增长率达到16%。

中国餐饮市场在形态上有八大菜系,每个菜系都有很多单品,但美国的单一形态更多一些,他们可以集约化去做连锁品牌供应的半成品。所以,想在国内做好半成品供应,需要一定的时间去梳理餐饮渠道,比如产品结构、菜单等,通过规模化、连锁化拉动整体供应链。

二、半成品/预制菜的分类

半成品菜/预制菜既是食材又是菜肴,预制菜的出现是餐饮和食品边界越来越模糊的标志。速冻加工品的“进阶版本”,上个世纪80年代风靡于日本,至今半成品整个市场渗透率达到60%。

半成品菜/预制菜

半成品菜/预制菜

半成品/预制菜目前主要分为三类:

一是“净菜净肉+调料包”(RTC),比如将有机花菜切成餐厅的规格,和肉、调味料放在一个包装盒里,标准落实到C端。这种形式并不陌生,如盒马的RTC,其实是快手菜的一部分,消费者购买后可以避免洗菜、摘菜,在超市的销量还不错。

二是“熟化后简单复热”(RTE),能很快上桌、全家享用的主菜,定位不仅是简单的外卖。

三是“开盖即饮”(RTD),目前我们在做小吊梨汤、酸梅汤等。

半成品和预制菜在餐饮行业早已应用,因此才会有很多餐厅能保证在30分钟内上齐菜品,提高了翻台率和营业额。

三、半成品/预制菜的发展趋势

标准化与差异化之间的平衡是餐饮连锁发展的核心。标准化是连锁餐厅必备的,但所有的产品都标准化、没有差异化的话消费者也不会接受。虽然餐厅的原材料是标准的,但是它的烹饪手法、调味料不一样,所以口感也会不一样。

标准化可以提高出餐速度和效率,不再单纯依赖厨师,所以要在标准化和差异化之间找到平衡。

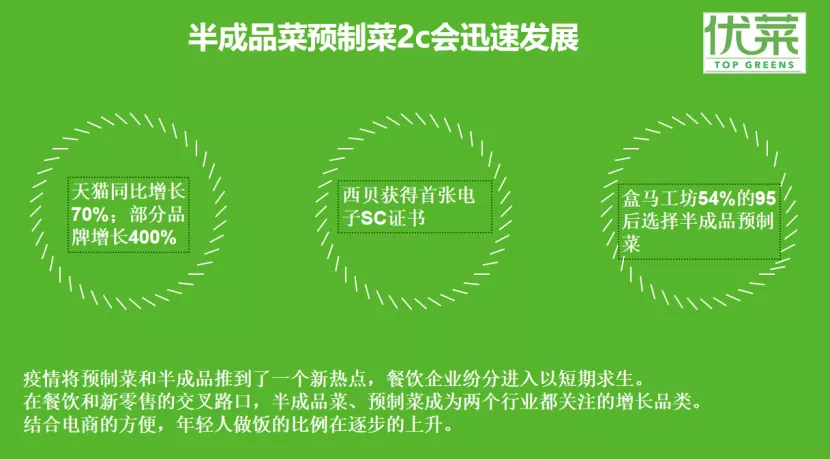

半成品菜/预制菜2C会迅速发展

半成品菜/预制菜2C会迅速发展

受疫情的影响,半成品菜/预制菜也在快速发展。今年2-3月份,每日优鲜的销量比平时增长100多倍;天猫同比增长70%,部分品牌增长400%;盒马工坊54%的95后选择半成品/预制菜。

疫情将预制菜和半成品推到了一个新热点,餐饮企业纷纷进入以短期求生。

在餐饮和新零售的交叉路口,半成品菜、预制菜成为两个行业都关注的增长品类。结合电商的方便,年轻人做饭的比例在逐步的上升。

四、Q&A

1. 在外卖如此发达的情况下预制菜是否成立?

一是需求不同,外卖是及时性需求,预制菜更多是计划性的;

二是场景不同,一般办公的场景下会点外卖,预制菜更多应用于到家的场景;

三是人群不同,单人会选择外卖,2人以上或者家庭会选择预制菜。

—————————————————————————————————————

嘉程创业流水席是嘉程资本为创业者打造的高端、私密、平等的社交平台。在这里,大家能遇到来自各领域的优秀同道中人。自2018年下半年推出嘉程创业流水席的服务以来,承蒙广大席友厚爱,通过线上社群、直播和线下活动、交流的形式,我们接连在北京、上海、杭州、深圳举办了74场创业者流水席,迄今已服务数万名创业者和行业人士,有近千位企业家和行业专家在嘉程创业流水席分享过行业观点。

嘉程资本Next Capital是一家专注科技领域的早期投资基金,旨在发现极具潜力的未来商业领袖,共同以创新的力量去开创The Next Big Thing。嘉程资本是广大创业者成长的伙伴、思考的伙伴。

作为一家新锐基金,嘉程资本在市场上表现活跃,关注新消费零售、生活服务、交易平台、新社交和新技术等领域,投资过熊猫速汇、多抓鱼、有好东西、拉面说、熊猫星厨、核桃编程等多家知名创业公司。

嘉程资本还推出了创投服务平台「嘉程创业流水席」,致力于为科技互联网创业者和行业人士提供深度链接和一手行业信息,迄今已服务数万名创业者,汇聚了数百个创业者社群,有近千位企业家与行业专家在嘉程创业流水席分享过行业观点。

嘉程资本创始合伙人李黎是知名天使投资人,曾主导投资过乐信(纳斯达克代码:LX)、团车(纳斯达克代码:TC)、牛股王、老虎证券(纳斯达克代码:TIGR)、蜜芽、辣妈帮、Pingcap、易订货、彩贝壳、丁盯智能、Krazybee等明星公司的天使轮。

目前,嘉程资本拥有一支前中后台齐备的投资团队,团队成员来自广发证券、360金融、百度、头条、普华永道、诺基亚等知名公司。

嘉程资本

握手未来商业领袖

BP 请发送至 BP@jiachengcap.com

微信ID:NextCap2017