前Jet/Walmart产品经理管帅在嘉程创业流水席分享了Jet的前世、商业模式与创新、平台型电商的商业模式和美国电商生态。

作为当年美国最火的新兴电商平台,Jet在网站还未做出来的时候就已接近6亿美元的估值,上线3周后估值迅速增长至20亿美元。Jet从BP到被沃尔玛以33亿美元收购也仅仅用了25个月的时间。

在全网流量持续走高,用户LTV亟需拉长的今天,Jet从会员制电商到全部免费而获得爆发性增长的路径值得中国互联网各业态深入研究。

嘉程创业流水席第105席,我们邀请了前Jet/Walmart产品经理管帅(嘉程资本现任EIR,关注企业服务方向),全面解读了电商平台Jet的爆发式增长逻辑、商业模式和美国电商环境的发展趋势。

一、Jet的介绍

Jet的创始人Marc Lore是一位非常成功的连续创业者,他于2005年创立母婴电商网站Diapers.com,它的商业模式是通过低价SKU来吸引流量,吸引到足够流量之后再通过别的SKU来提升毛利。

Marc通过Diapers.com又做了一个横向的延伸,他把这些所有的网站融合在一起,最终起名为Quidsi。后来,亚马逊以5.5亿美元现金收购了Quidsi。

在被收购后,Marc意识到沃尔玛的目标人群与亚马逊的目标人群之间存在一定的空白,所以他针对这部分人群创立了Jet,Jet成立背后的动机就是为了跟亚马逊抗衡,找到一个相对比较空白的市场。

二、Jet的商业模式与创新

Jet本质的商业模式非常简单,就是一个电商平台,类似国内的拼多多、淘宝、京东。它的主要特色有几点:一是通过日用品低价引流、提升流量;二是用动态定价算法的模式来提高客单价;三是会员制,来提升顾客的复购。

Jet最初的商业模式更像是一个Costco的电商版。它的标准用户画像是都市里的千禧一代(25-40岁),他们同时也是美国电商的主力消费者。

Jet商业模式

Jet商业模式

Jet最大的卖点在于:一,千禧一代开始组建家庭,开销变大,所以会逐步寻求折扣机会;二,传统电商模式非常单一,大家更倾向有趣的模式;三,千禧一代喜欢尝试新鲜的事物。

对于这些需求以及痛点,Jet的解决方案是:一,相比其他平台价格更便宜;二,在这个平台上购物是非常有趣的一种体验,犹如玩游戏。三,它有一个全新的市场定位,它的定位更加年轻化,会给人一种非常新鲜的体验。

物品定价策略

Jet的物品定价策略分为四种:

一是根据成本定价,但是这个方式很难和亚马逊与沃尔玛相平衡,因为沃尔玛和亚马逊的体量非常庞大,他们能以极低的价格来买入一些产品,而Jet作为初创公司无法实现,所以我们当时就研究了一套动态定价的算法;

二是根据供需定价,用竞价机制去刺激我们的商户来压低自己的价格;

三是根据策略定价,价格与成本、供需完全没有关系,我们用的是日用品低价引流的模式,因为日用品非常的高频且价格低;

四是对手定价,我们会根据对手的价格上下浮动,其实所有的平台电商都会去根据对手的价格去自我调节。

动态定价就是当某人把一件商品加入到购物车后,会引起平台针对于用户的价格下跌,它不仅会根据不同的SKU降价,并且还能根据购买数量降价。它背后的逻辑就是配仓,配仓有两种形式,一是自营仓库、二是商户仓库,我们有商户仓库的地理位置信息,可以通过计算来提升效率。

影响动态价格的因素有以下几点:

一,如果只从一个仓库发货,平台会省掉运输的费用,同时将这笔费用返还给消费者;

二,在仓库中我们会根据物品种类去做一定的成本降低;

三,箱子包装的时候是否能被填满,比如顾客购买了3件商品,这3件商品填不满一个箱子,这时候再加购1件商品到这个箱子里会使SKU运输的平均价格更低,这样我们也会将节省的费用返利给消费者;

四,商户之间的实时竞价,这能让我们拥有价格上的一定优势,当用户数量非常大的时候,要求的计算力非常庞大。当用户添加10件商品到购物车中,整个过程会产生千万次的运算。

三、平台型电商的商业模式

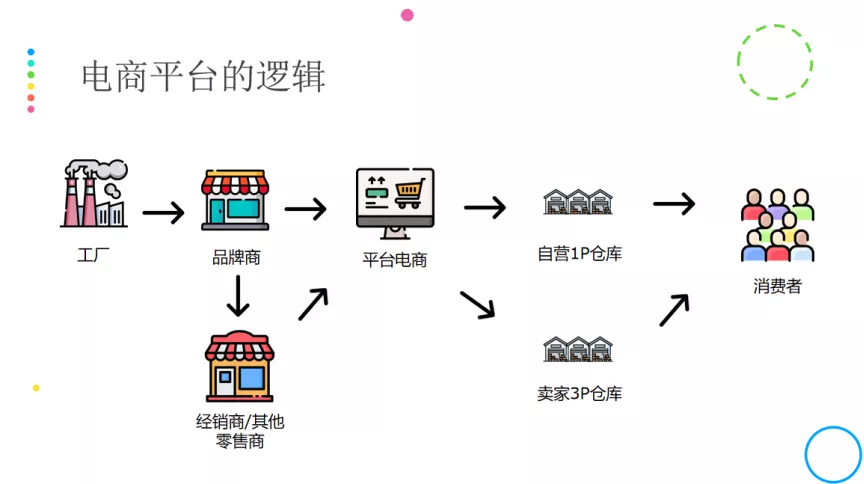

电商平台的逻辑

平台型电商供应其实有两侧,一侧是品牌商,另一侧是经销商,经销商是负责降低压货成本而存在的零售体,它存在的意义在于分摊零售中的压货风险并提供物流服务。一些比较重资产的SKU,有些品类只能跟经销商合作。

Jet有自营1P仓库,还有卖家3P仓库。最后,我们会根据不同的仓库、地理位置分别发货给消费者。按照定价算法,它的发放分发模式是不一样的,所以这是整体电商物品流动的逻辑。

2021年,国内电商占零售比为52%,而美国依然只有13.5%,这个原因背后的根本逻辑在于商业地产的成本/平均人力的成本。当商业地产成本越高,占比就越高,平均人力价格越高,占比就越低。所以对于中国来说,国内的平均人力成本相对较低,商业地产成本相对较高,进而导致电商占比高。

再往下挖一层,其实它的本质在于线上和线下的零售效率存在竞争的关系,当线上一直在发展的时候,商业地产的需求就会变低,这时两者会产生一种平衡,等到达到平衡点之后就是国家的电商天花板。

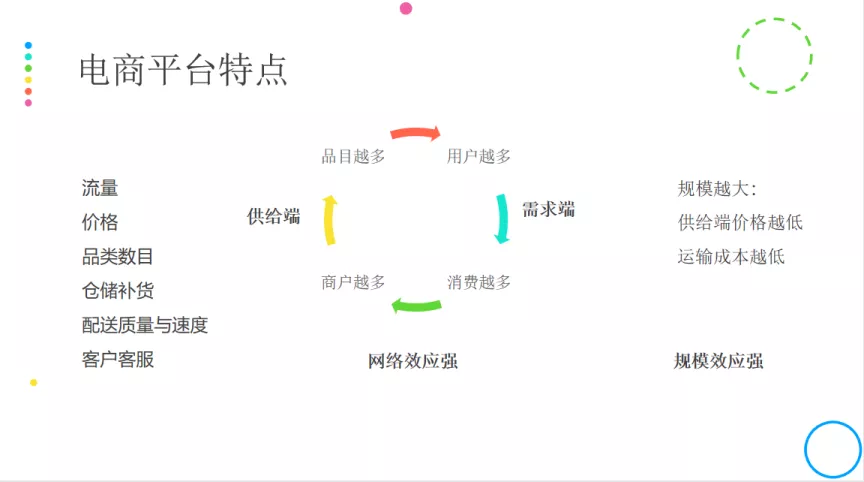

电商平台特点

电商平台需要考虑以下比较重要的几点:流量从哪里来、价格如何定、品类的数目、仓储的补货速度与准确度、配送的质量与速度,以及最后的客户服务。

电商平台有两个非常重要的特点:一是网络效应强;二是规模效应强。首先是网络效应,在平台上商户越多品类就越多,品类越多整个电商平台对于用户的价值就越高,用户就更愿意在上面购买,这样用户就越多,平台GMV就很高。供给端和需求端是一个平衡向上的过程。

所以这也是电商入门门槛非常高的原因,因为你需要两边同时拉提升,这就是网络效应的问题。

还有一个是规模效应,规模越大,供应端的价格就越低,因为你的议价能力会非常高,然后运输成本可以变得更低。

会员制本身是一种轻增长重留存的零售手段,商品的价格基本上是成本价,但是靠会员费以及其他服务费来进行增值服务、赚取利润。当时的美国电商还处于快速增长阶段,不适合平台型电商在前期推行会员制,除非有新的流量红利可以将增长短板补回。

四、Jet的增长与收购

平台电商的增长逻辑最不一样的地方在于,流量、商户、品类和供应链必须同时增长,不能有一环是短板。如果流量增加,用户增加,但是品类没有跟上,那么流量也不能转化。如果品类跟上了,但供应链和物流没有跟上,客户体验也不会好。所以对于平台电商来说需要同时优化,也就是说它的前期入门门槛很高,运营成本也很高。

Diapers在流量上做了一些比较有意思的事情,一是上线前通过裂变的形式来做增长。上线以后,除了线下投放,我们通过这种裂变形式积攒了非常多的Email, Email在美国就是私域流量,背后的数据量非常庞大。

商户与品类增 商户与品类增长

商户与品类增长

商户与品类增长对于平台型电商也是非常重要的一环,作为一个早期电商平台,当时完全没有议价能力,也没有人愿意合作,因为体量太小。这种情况下只能通过一些渠道方来获取这些商户,这个商户集成平台就相当于一个集成的作用,当商户对接这一个商户集成平台,它就可以直接在亚马逊、沃尔玛等平台售卖。

前期,当时为了让商户在我们这个网站上注册,我们也是降低了非常多的门槛,然后让大家更愿意注册,把自己的SKU放在我们的网站上面。后来,我们也和Macy's合作,进而来增加我们的品类以及SKU数量。

中期,Jet专注发展1P自营,保证运输成本与速度,提升用户体验,打造品牌。

后期,我们专注自营品牌,来增加毛利。

五、沃尔玛/Jet业务整合

Jet和沃尔玛的用户画像和物流仓储不重叠,Jet可以利用沃尔玛庞大的体量来提升议价能力降低成本,提高利润率;沃尔玛可以通过Jet已有物流仓储能力切入城市市场;沃尔玛可以通过Jet的品牌拿下一些高端品牌合作商。

Jet被沃尔玛收购后,沃尔玛做的第一件事就是线上线下融合,因为沃尔玛的线下布局非常庞大,所以当时线上电商与线下结合,把线下作为生鲜的前置仓,其实是一件非常合理的事情。

沃尔玛当时还做了Curbside Pickup(路边自提),顾客在网站购买后可以选择在某个沃尔玛超市去提取。疫情之前这个功能的使用率9%,至今22%的美国人在用这个功能。

沃尔玛也有自己的物流服务Walmart Fulfillment Service,通过输出自己的仓储物流能力,给商家降低门槛,为的是让亚马逊商家迁移到沃尔玛里面。在电商业务方面,为了和亚马逊竞争,沃尔玛投入非常大,疯狂拓品类。

在收购Jet以前,沃尔玛的电商业务还属于附属战略,整体还是以线下为主;收购Jet之后,整体的战略中心转移到了电商上面。后来,沃尔玛又收购了非常多的公司,打入更多垂直的领域。

六、美国电商生态

美国平台电商生态

平台电商发生了一些变化,规模效应和网络效应让这个市场变成一个强者越强、弱者越弱的市场。

美国的DTC平台,比如大家都知道的Shopify,还有一些其他的无代码电商平台,包括Magento和Bigcommerce等,这是美国最大的3个DTC平台搭建工具。

社交平台现在也开始做电商,Facebook刚刚推出了 Facebook shop,旗下的Instagram也是做Instagram shopping。其他平台包括Pinterest、Twitter、TikTok也都在做,大家想把社交电商化,这也是整体美国生态的一个分类。

Shopify的GMV比沃尔玛还要高,仅次于亚马逊,它在美国的GMV已经达到685亿美金,相比2019年增长了96%。截止2020年,Shopify平台上面一共孵化了6000+APP。

简单说一下流量端,首先Email依然为私域当中最重要的一环,因为依靠它可以拿到整个用户的画像。其次,Facebook生态依然是流量的主流,但其实越年轻的人越倾向使用比较独立个性化的社交类产品。

TikTok在整体社交电商中增长速度最快,在美国的月活达到1亿(2020年6月),但美国人口数量才3.5亿,它已经快渗透到1/3的人口,其中GenZ占比最大,为32.5%。

还有一个数据很有意思,63%的物品搜索会直接发生在亚马逊上,而不是谷歌上面。这样导致了一个非常严重的现象——DTC品牌的营销会越来越难,这个数字在2016年是50%,去年已经涨到了63%。

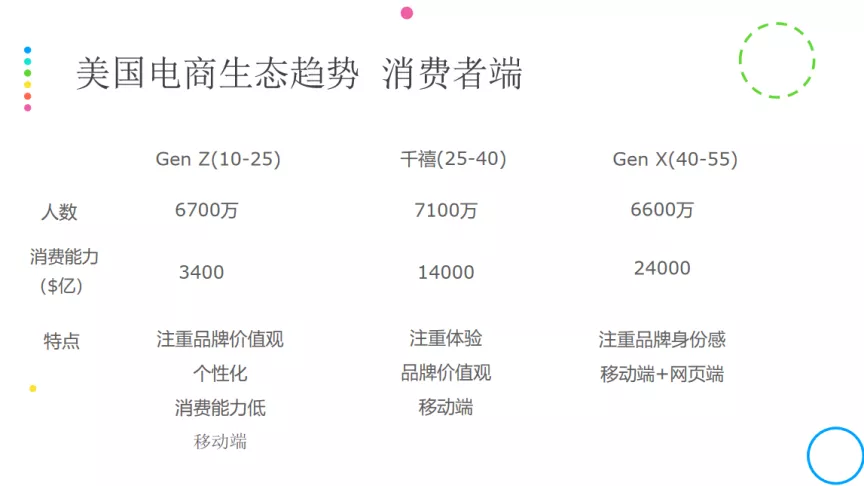

美国互联网的消费能力是比较强的,消费者一共分为四代,但我只列举三个,他们的人数、消费能力以及特点如下图:

美国电商生态趋势

最后关于渠道的问题,通过数据发现,越晚出生的人对于Facebook越不屑一顾,反而其实很多人在看YouTube。但是大家都比较分散,没有一个集中化的平台能去触达这些用户。

嘉程资本Next Capital是一家专注科技领域的早期投资基金,我们极度信仰科技驱动的行业创新,希望成为创新者的第一笔钱,与极具潜力的未来商业领袖共同开启创新的未来。

我们的投资领域涵盖新消费、新技术、新医疗。投资案例包括熊猫速汇、多抓鱼、十荟团、拉面说、店匠、bosie、熊猫星厨、核桃编程、橄榄枝健康等多家创业公司的天使轮或早期阶段。

嘉程资本旗下的创投服务平台「嘉程创业流水席」,致力于为科技互联网创业者和行业人士提供深度链接和一手行业信息,迄今已服务数万名创业者,汇聚了数百个创业者社群,有近千位企业家与行业专家在嘉程创业流水席分享过行业观点。

嘉程资本创始合伙人李黎是知名天使投资人,曾主导投资过乐信(纳斯达克代码:LX)、团车(纳斯达克代码:TC)、老虎证券(纳斯达克代码:TIGR)、牛股王、蜜芽、辣妈帮、PingCAP、易订货、彩贝壳、鹿客、Krazybee等明星公司的天使轮。

嘉程资本是创业者思考的伙伴,成长的伙伴。

嘉程资本

握手未来商业领袖

BP 请发送至 BP@jiachengcap.com

微信ID:NextCap2017