智子赋能尉哲元:从技术的角度看电源/新能源行业|嘉程创业流水席201席精彩回顾

12.23.2023

|

嘉程资本:创新者的第一笔钱

|

嘉程创业流水席

模块化是未来解决电源行业核心矛盾,提升集中度,实现标准化,让电源企业做大做强的一个重要机会。

近日,嘉程创业流水席第201席【探讨电力与储能市场与产品新机遇】,邀请了北京智子赋能科技有限公司创始人&CEO 尉哲元分享,主题是《从技术的角度看电源/新能源行业》。

我叫尉哲元,我今天要从技术的角度分享一些内容。我本身是技术出身,所以我的分享会比较偏向技术方面。我是西安交大电气工程电力电子方向的博士,曾经在瑞士苏黎世联邦理工学院做过联培博士。我主要研究高功率密度电源、电源自动化设计和平面磁件,也有八年的电源行业相关经验。我们公司是一家创业公司,今年3月份成立,叫北京智子赋能科技有限公司,主营的业务就是高功率密度电源和平面磁件。

电源是一切电能利用的重要基础设施,它涵盖了我们常用的光伏逆变器、储能逆变器、车载充电机、充电桩,以及数据中心,还有我们的手机、电脑的适配器等等,这些都属于电源的范畴,整个市场规模达到了5000亿人民币,年增长率大约是20%。

电源它是电能变换的一个核心装置,不是电池。我们平时用的充电宝,其实是一块电池,而充电器才是电源,这是我后面的定义依据。后面的定义都是按照这个来的。

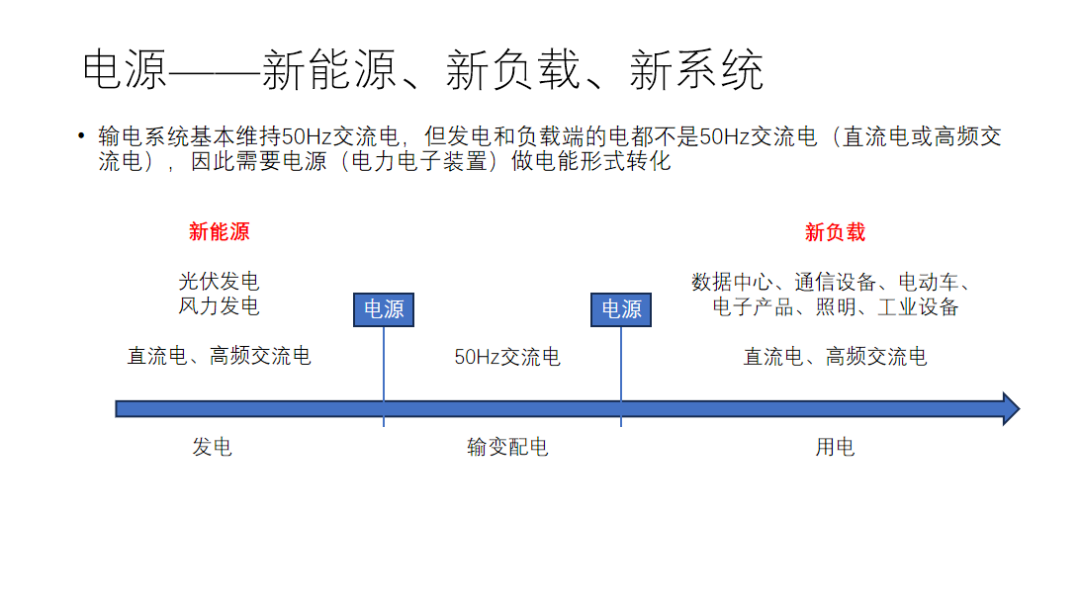

目前,电能的利用,简单来说就是从发电到输变配电再到用电的一个链条。特别是当光伏、风电等新能源接入电网之后,它们产生的电能一般是直流电和高频交流电。而在负载端,像传统的白炽灯只需要220伏的交流电就可以了。但是现在像数据中心,以及我们的电子产品、通讯设备、电动车,甚至LED照明等等,它们需要的一般都是直流电或者高频交流电。而现有的电网基本沿用了传统的50赫兹交流电的架构,因此在发电和电网之间,以及用电和电网之间,就需要一个转换装置来实现电能形式的转换。比如说AC-DC交流变直流,或者是AC-AC交流变交流等等。

右边这张图展示了一个简单的电源,它是拆开外壳后的内部结构。电源涉及的技术是电子技术,这个电源是一个开关电源,它的电路拓扑如图右上角所示。它主要由两部分核心组成,一部分是功率半导体器件,例如MOS管和二极管。另一部分是无源元件,它们也是电源的核心。有源器件,包括Si MOSFET、Si IGBT、GaN和碳化硅等功率半导体器件,无源元件包括磁元件和电容,它们决定了电源的核心性能,即效率和功率密度,这是电源领域的两个主要优化目标。

除此之外,还有一些辅助的电源管理芯片,这些芯片虽然不决定电源的核心性能,但也很重要。电源管理芯片的种类很多,包括控制芯片、驱动、隔离、采样等等,还有一些其他的元件,如电阻、电容、PCB等等。总的来说,电源的核心还是在于功率半导体器件和电源管理芯片,所以电源行业的硬件设备,它是紧密依赖于半导体产业链的。因此,半导体产业链的创新,也会给电源行业带来新的增量。

另外,还有一个必须提到的,就是电源中的一个关键的设计参数,就是开关频率。开关频率可以理解为功率半导体器件的开关次数。开关频率越高,就意味着无源元件、磁元件和电容的体积越小,但是开关损耗也越大。因此,开关频率是影响电源性能的一个重要的指标。

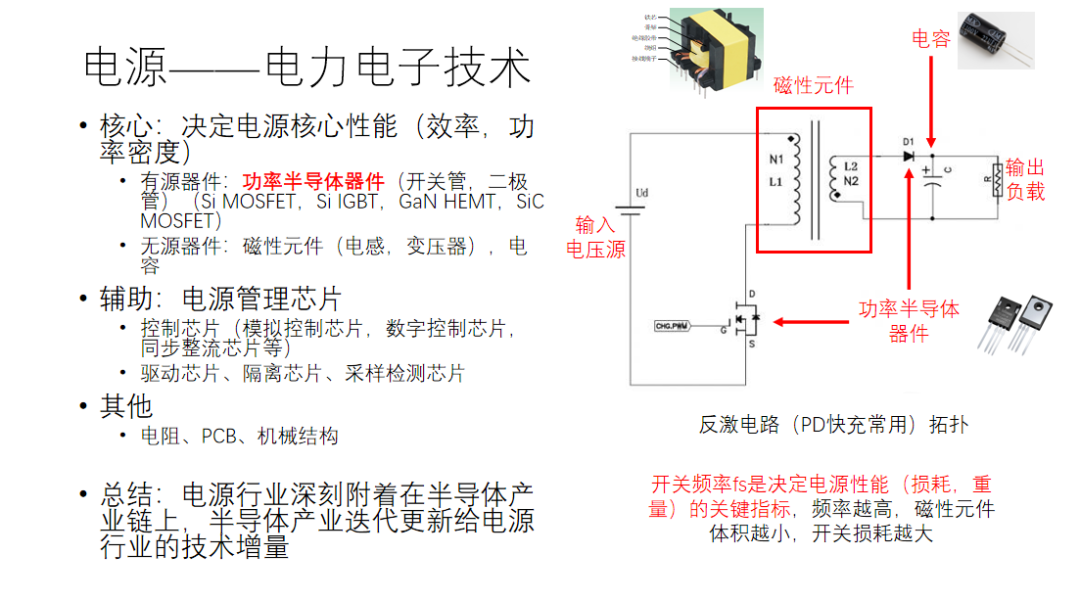

总体来看,电源的核心成本架构,除了光伏逆变器等特殊情况外,主要由半导体器件、变压器和电感等组成,这些占据了电源的大部分成本。另外,充电桩模块也是充电桩的主要成本,约占50%。在充电桩模块中,磁元件和功率半导体器件是核心的成本因素。

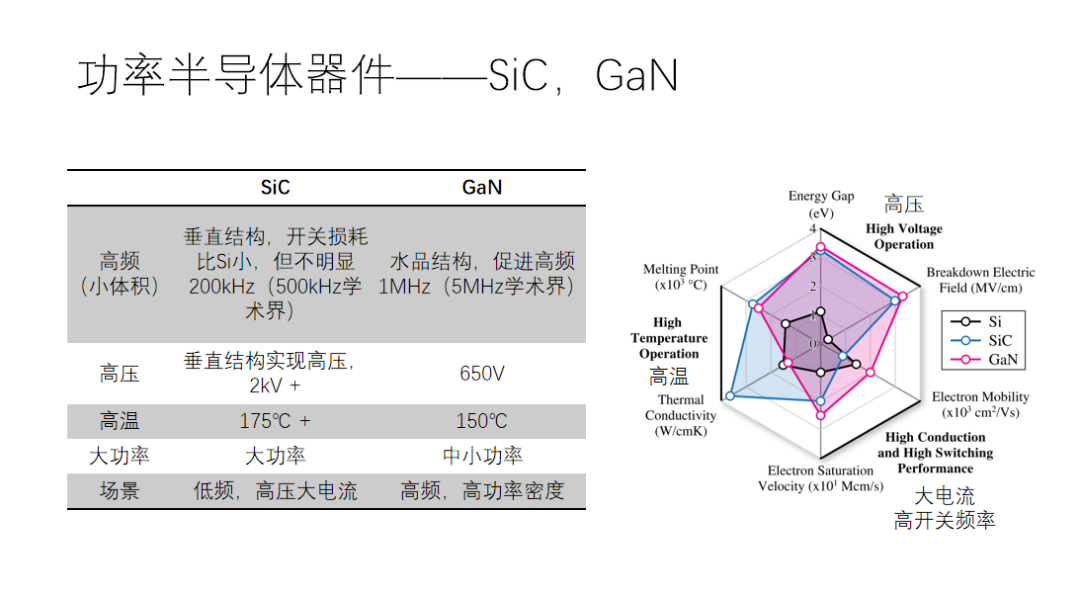

现在的功率半导体器件,主要有碳化硅和氮化镓两种,右边的图展示了它们的材料特性。可以看到,它们可以从6个维度进行比较,分为3组,分别反映它们的耐高温、大电流和开关频率、高压等特性。

相比于传统的硅器件,碳化硅和氮化镓在高压方面都有明显的优势。在高温方面,特别是碳化硅,它的高温特性非常好,但是氮化镓相对比硅也要好一些。

另外,在大电流和开关频率方面,质量依次排下来是氮化镓、硅、碳化硅。所以,碳化硅相比于硅器件在这方面并没有太大的优势,而氮化镓则有明显的优势。因此,材料特性决定了这两种半导体器件的特点和适用场景。碳化硅一般采用垂直结构,有时候开关损耗比硅小,但是如果差别不大,它的优势就不明显,或者在一些场景下,它可能没有太大的优势。

碳化硅的开关频率一般能达到200KHz,学术界的研究也有500K甚至更高的。这是它的一个核心特性,200K是目前的最高频率,低于200K的几十K的应用也很多,所以它更多的是替代传统的IGBT的场景。

氮化镓目前还不能实现垂直结构,确切说不是做不出来,是没法实现比较好的大规模量产,一定程度上来说处在实验室阶段。一般它采用水平结构,因此它的高频特性特别好,能做到1M甚至5M,当然这也受到EMI标准和行业内的一些限制。

从电压等级方面看,碳化硅的器件可以做到2000伏或以上,氮化镓的器件普遍是650伏,这是因为水平结构的限制。如果未来能做到垂直结构,它的电压也能提高,因为它的材料本身具有高压特性。

碳化硅的温度特性很好,一般可以达到175度,甚至有些器件可以达到200度或以上,这里的温度指的是器件的核心最高点的拼接温度。氮化镓的温度特性相对差一点,一般只有150度。

碳化硅的应用场景主要是低频大功率的场合,尤其是电能领域,它利用它的高压特性,可以大大简化设备的中间结构,避免了器件的串联或者多电平的拓扑。碳化硅的应用量很大,碳化硅市场也很火热,各个厂商都在研究,看中了它在大功率领域的广阔市场。

氮化镓的应用场景主要是高频,适用于中小功率和高功率密度的场合,一般是偏负载端,用氮化镓的比较多。碳化硅则是越靠近电网的,无论是负载端还是供给端,都用得比较多。氮化镓更适合于越接近终端负载的场合,应用也比较多,但是氮化镓的市场规模还没有碳化硅的大,也是因为它的技术成熟度还有待提升。

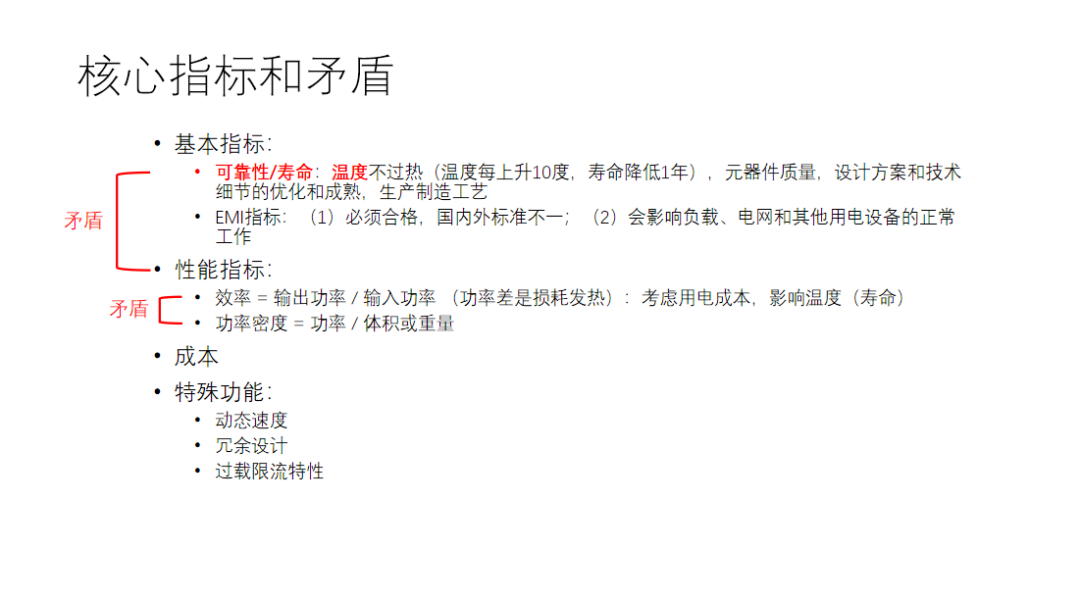

电源设计中有几组核心的指标,它们之间存在一些矛盾。首先要满足的是基本指标,这是作为一个设备的基本的及格线,只有达到了基本指标,才能进行销售,否则是无法上市售卖的。

基本指标中首先一点就是它的可靠性和寿命。电源是给电力设备和负载提供电能的装置,无论是在发电端还是在负载端,它的可靠性和寿命都至关重要,不能频繁更换,否则会影响整个用电设备的正常运行。提高可靠性和寿命的一个核心方法是保证它的温度。第一点是保证它不过热,一般绝缘材料上升十度,寿命降低一年,当然这也要看具体的材料和工况,但是保持一个合理的温度是提高电源设备可靠性的一个关键。除此之外,还要考虑元器件质量、方案成熟度、生产制造工艺等等因素。

另一个基本指标是EMI指标,EMI指标是电源的一个重要的性能指标,它必须符合国家相关的标准,否则不能销售,而且国内外的标准是不同的,所以出口的电源要满足不同的EMI标准。另外一点,它实际上是会影响负载电网或者其他用电设备的正常工作的,电源的杂波会干扰正常工作,所以要做好相关的规定和控制。

电源设计中除了要满足基本指标,也要考虑性能指标,这是需要厂家优化的一点。性能指标有两个核心,一个是效率,一个是功率密度。效率是指电源的输出功率与输入功率的比值,两者之间的功率差会以损耗或发热的形式消耗掉。因此,电源的效率越低,就会浪费更多的电能,增加成本。另外,发热会导致温度升高,影响寿命,这就涉及可靠性的问题,需要控制温度在合理范围内。

另外就是功率密度,近年来,产业界越来越重视功率密度。功率密度是指电源的功率与体积或重量的比值,比如电动车的充电桩,客户的需求是希望电源的功率提高,但是成本和体积重量不要增加,甚至保持不变,这就是对功率密度的要求。

在电源产品中,存在两组核心的矛盾,因此一切的技术迭代提升也是围绕这两组核心矛盾。一是可靠性寿命和性能指标之间的矛盾,二是效率和功率密度之间的矛盾。为了提升性能指标,需要不断迭代产品,采用新的方案,但是这也会带来技术成熟度和风险的问题,影响可靠性寿命。为了提高效率,可能需要增加体积,降低功率密度,或者增加成本,这也是一种权衡。另外还有成本和一些其他特殊功能。

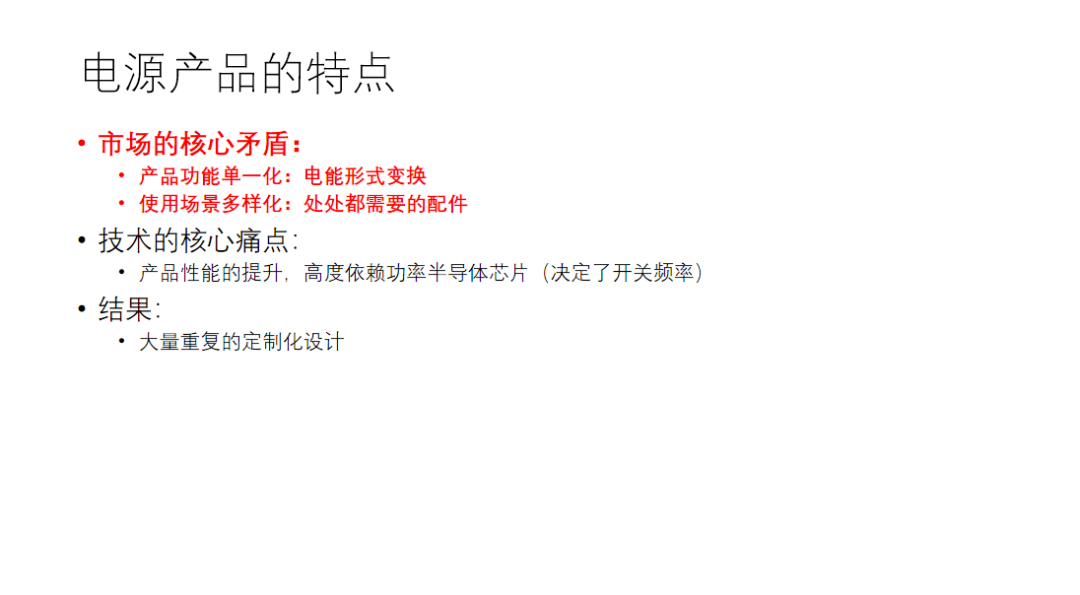

电源作为一个产品,在市场中存在一个核心的矛盾。首先,它的产品功能非常单一,就是做电能形式的转换,只要可靠性过关,成本越低越好。在绝大多数场景当中它都呈现着这样的状态,通俗一点讲就玩不出什么花活。比如手机,它有娱乐、学习、通信等多种功能,但是电源只是一个电能转换的装置,只要做好这一点,不要出故障就行了。但是它的使用场景却非常多样化,几乎到处都需要电源,哪里要用电,哪里就要配一个电源,除了一些传统的220伏的白炽灯之外。所以我们可以把它看作是一个到处都需要的配件。举一个简单的例子,为什么叫配件?就是你买手机,重要的是手机本身,而不是充电器,但是你一定要给手机配一个充电器,这样的例子很多。它的使用场景非常多样化,但是它的功能又很单一,这就构成了它的一个单一和多样的核心矛盾。

另外,在技术上也有一个问题,如果不是做半导体的电源企业,电源产品的核心性能提升,其实还是依赖于底层的功率半导体芯片。这也是为什么我刚才花了很多篇幅讲碳化硅、氮化镓,以及传统的硅器件,它们的重要性不言而喻。因为它们决定了电源的核心开关频率,从而决定了电源整机的核心性能和它的定位。

最后的结果就是,这两个核心矛盾导致了大量的重复的定制化设计。因为场景的多样化,就需要做大量的定制化;因为功能的单一,就可能只是对之前的产品做一些小改动,就成了新的产品。这就是大量的重复性的定制化设计,这也造成了电源产品的研发周期拉长,研发投入成为很多电源企业的一个痛点。

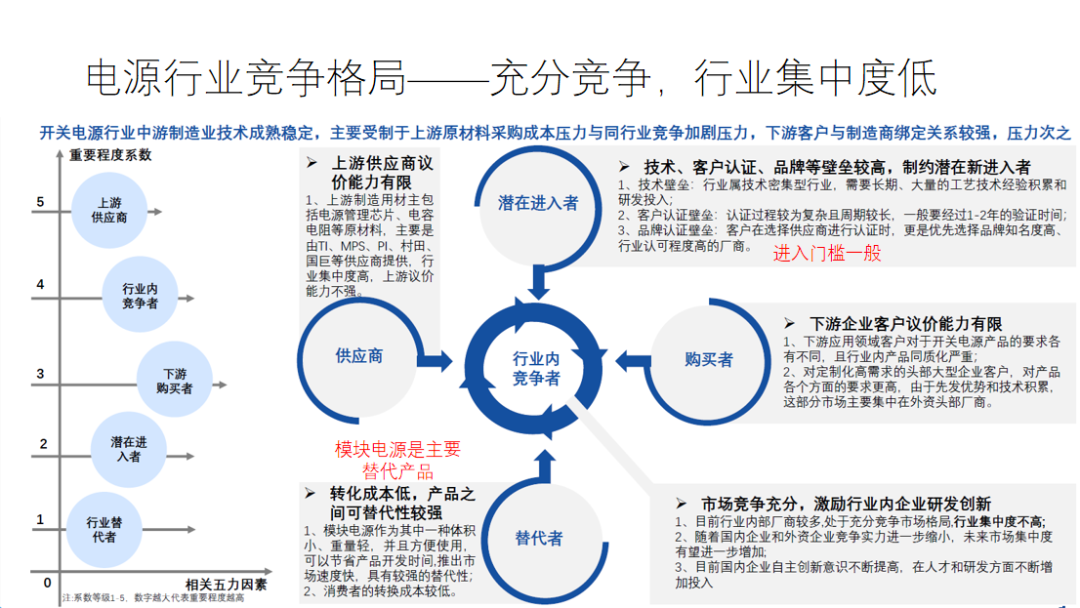

这张图展示了电源的产业竞争格局。总的来说,电源行业是比较充分竞争的,行业集中度相对较低,但也不是很低,因为还有一些头部厂商。但是即使是这些头部厂商,他们也是根据不同的场景,把公司分成各个产品线,比如华为就是这样。各个产品线之间的独立程度很高,虽然也有一些交流沟通,但是也不是特别高的程度。

-

从产业链的角度看,上游的供应商主要是大型的芯片厂家,他们的体量相对较大,而电源行业比较分散,所以对供应商的议价能力相对有限。

-

对于下游的客户来说,比如一个手机厂商,手机可能卖几千块钱,电源可能就几十块,最多一两百块。电源占客户的成本比例比较低,而且客户可以选择的供应商比较多,所以对客户的议价能力也相对较弱。

-

从进入者的角度看,我认为进入门槛是一般的。电源是一个制造业,需要设计,所以要进入需要一定的投入。但是相对于一些上游的半导体厂或者其他的厂家,它的门槛不是很高。

-

从替代者的角度看,现在普遍认为,模块电源是有可能颠覆现在电源产业格局的核心产品或技术。因为模块电源相当于把电源做成了一个多维封装,以此来扩大它的一个面。

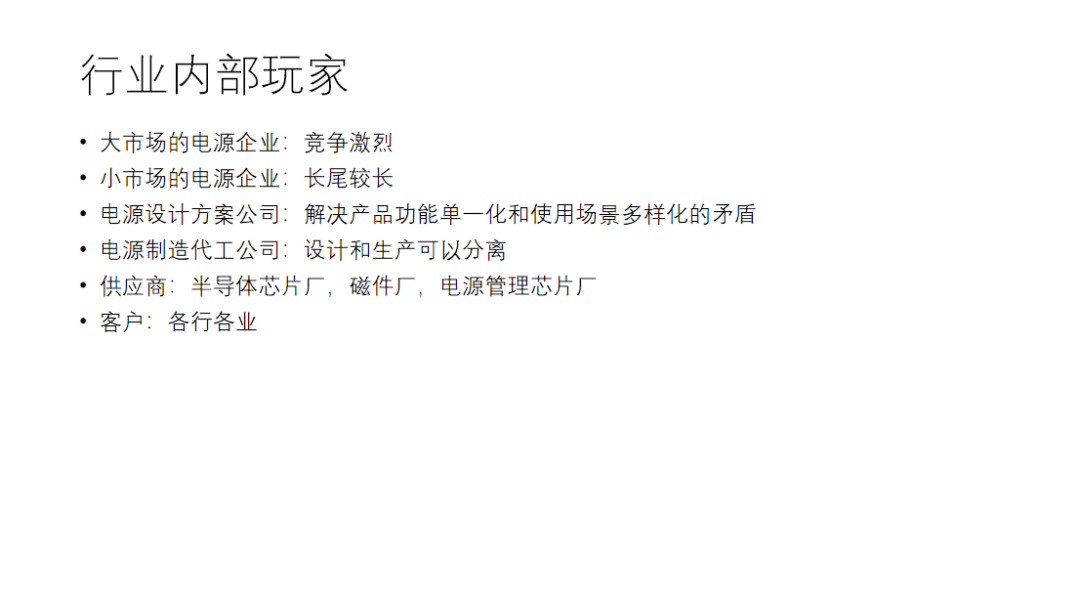

总结下来,电源行业的内部玩家可以分为两类,一类是大市场的电源企业,特别是新能源,它们面临着激烈的竞争,因为新能源市场的前景很好。另外一部分是小市场的电源企业,长尾效应比较明显,特别是涉及一些偏冷门、偏小众的用电设备的时候。还有一些设计方案的公司,它们专门为设计能力不足或偏重制造的电源企业提供设计方案。我认为它们解决了产品功能单一和使用场景多样的矛盾,它们通过专业的设计,把这个东西改回来,成本也比较低。另外还有一些电源制造的代工公司,实际上这个产品的设计和生产是可以分离的。当然,还有一些供应商、半导体器件厂、磁件厂、电源管理芯片厂以及客户,涉及各个行业。

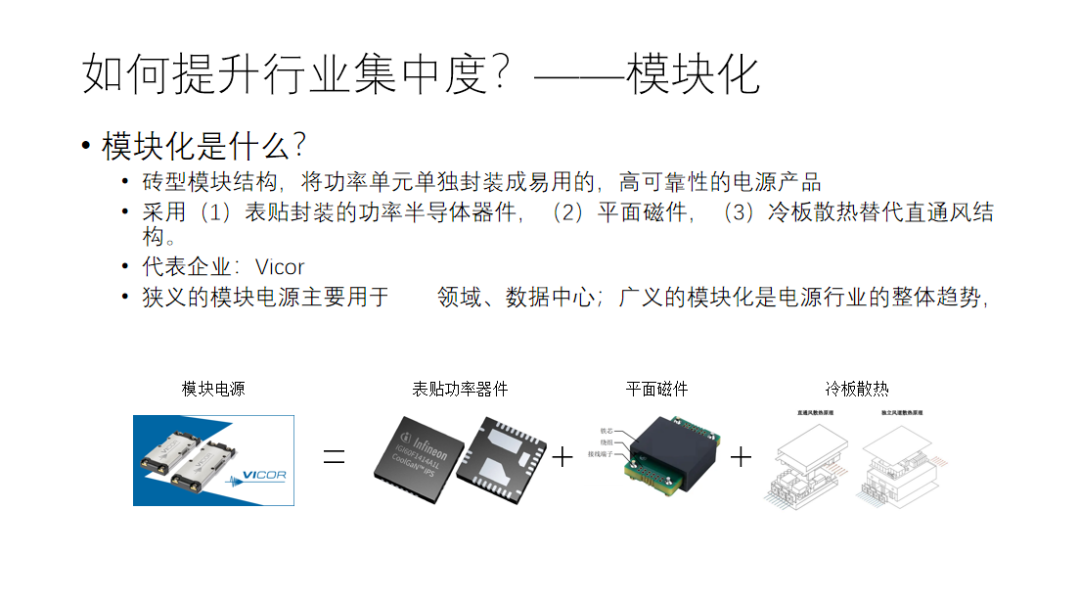

电源行业的集中度相对较低,因为每个厂商都想要垄断市场,至少从资本的角度来看。那么,提升电源行业集中度的机会在哪里呢?我认为模块化是未来的一个机会。模块化是指采用砖型模块结构,将功率单元单独封装,形成易用、高可靠的电源产品,把跟场景相关的工作交给下游,或者在模块产品的基础上增加一些跟场景相关的辅助功能。

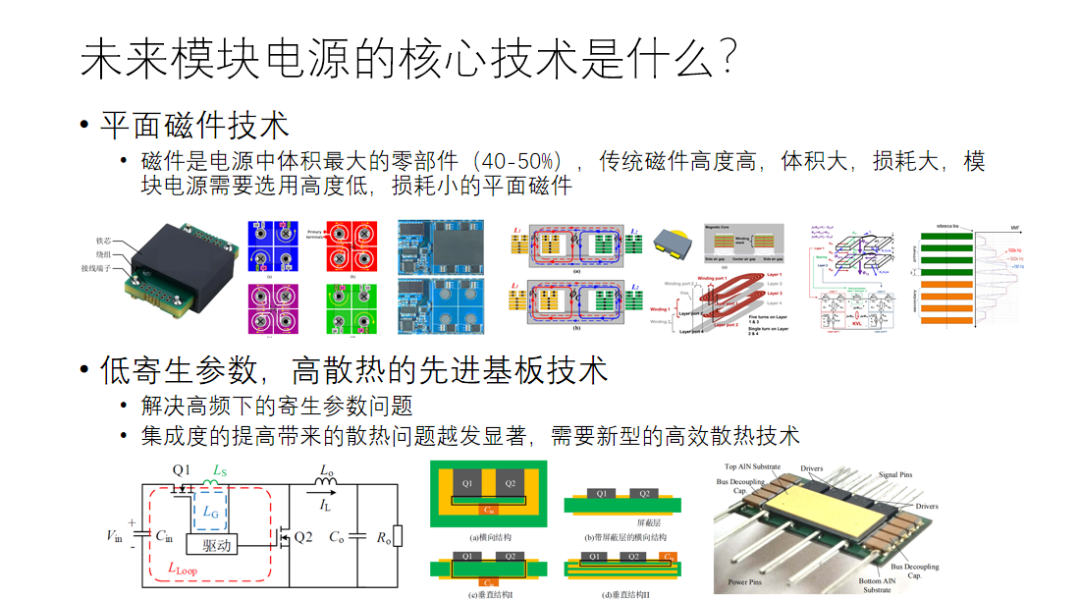

首先从技术路径上来讲,要实现砖型模块电源,首先要用表贴的功率半导体器件。表贴的功率半导体器件的集成参数低,特别是寄生电感低,可以提高开关频率,而且结构扁平化。提高开关频率可以提高功率密度,而且扁平化的器件可以满足模块的散热需求。如果用传统的直插式器件,就需要在旁边加散热器,这样就无法做成扁平模块了。

其次要用平面磁件技术。模块要做扁平,就必须用平面磁件,而且平面磁件在高频下的损耗有明显优势,体积重量也更小。

再次要做模块化的封装。传统的电源用直通风式的散热,把散热部分和功率部分耦合在一起,这样的好处是相对简单,成本也相对低廉,但是可靠性会变得很差,而且模块也不能作为标准品。因为在设计的时候,要考虑风道等因素,而且现在各行各业的趋势都是用冷板做散热,无论是用独立风道,还是用液冷等方式。所以,用模块电源的技术路线更合适。

我们的行业标杆是美国的Vicor,它做的模块电源性能非常好,功率密度非常高。

我们一般说的模块电源是狭义的,它的应用场景比较少。但是我要说的是广义的模块电源或者模块化,我认为这是电源行业的整体趋势。因为将功率单元单独封装的理念或者技术趋势,是可以应用到各个行业的。

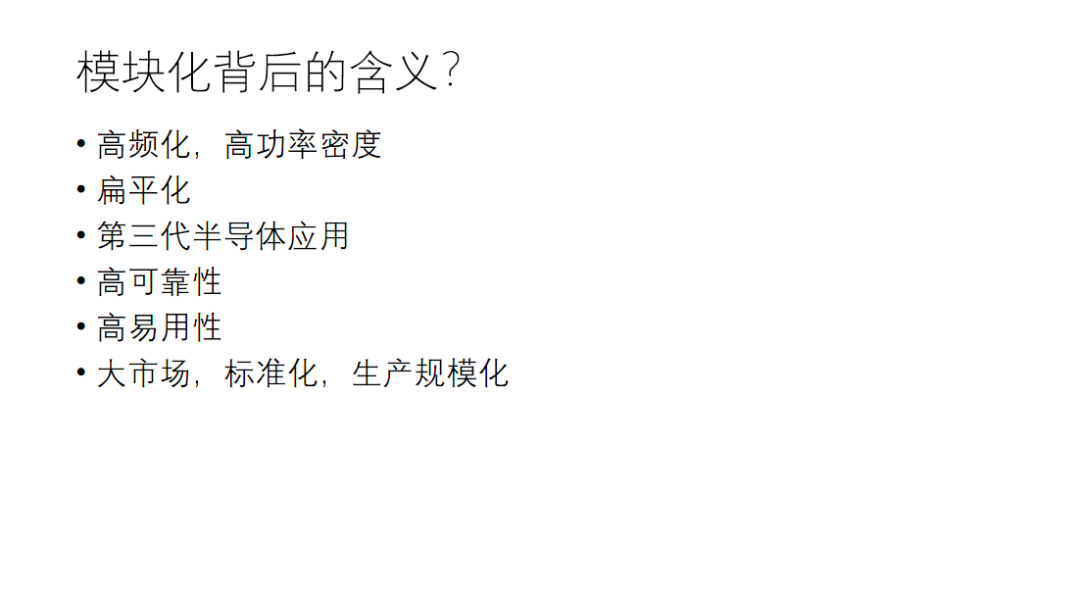

模块化的背后有一系列的其他趋势,就像我刚才提到的,高频化、高功率密度、扁平化、第三代半导体和表贴器件的应用,以及高可靠性、高应用性。模块化的最终目的是实现市场的标准化和规模化生产,从而摆脱行业集中度低的困境。它的核心是把电能变换的功能提取出来,做成一个产品。

简单说,就是用表贴的氮化镓、碳化硅等三代半导体,提高功率密度,降低磁件体积,提高可靠性,易于维护。模块容易换,比如说,电源里面有个风扇,如果风扇上面有灰尘,就要把电源拆下来清理。这个时候,可能会不小心损坏电源的元器件。但是如果是模块化的电源,就可以直接更换模块,或者把散热器和功率部分分开,清洁和维护就会变得很简单。这就是易用性,也是模块化的一个优点。

市场空间的问题,用手机充电器的例子可能比较直观。一款手机充电器过去可能是220VAC的工频交流电,插在墙上就能用。它的核心功能就是把交流电转化成5V或者20V的直流电,功率可能几十瓦或者100瓦。不管用什么样的手机充电器,核心功能都是这样。

如果我把功率部分做成一个模块电源,就可以卖给充电器厂,让充电器厂再采购外壳、插头,以及解决PD快充的各种协议,这些协议有公有的、私有的,很复杂。外壳和插头也有各种形状和颜色,不同的厂家会根据产品定位和用户定位做不同的设计,还有相应的数据线,这些都是跟终端场景密切相关的。但是如果我把电源作为一个模块抽离出来,就可以把这些跟场景相关的工作交给下游厂家,或者我自己在模块电源的基础上增加一些配套的功能,最终做出一个适配器。这样就可以把原来分散的市场进行整合,实现规模化的生产,有更大的市场空间。

-

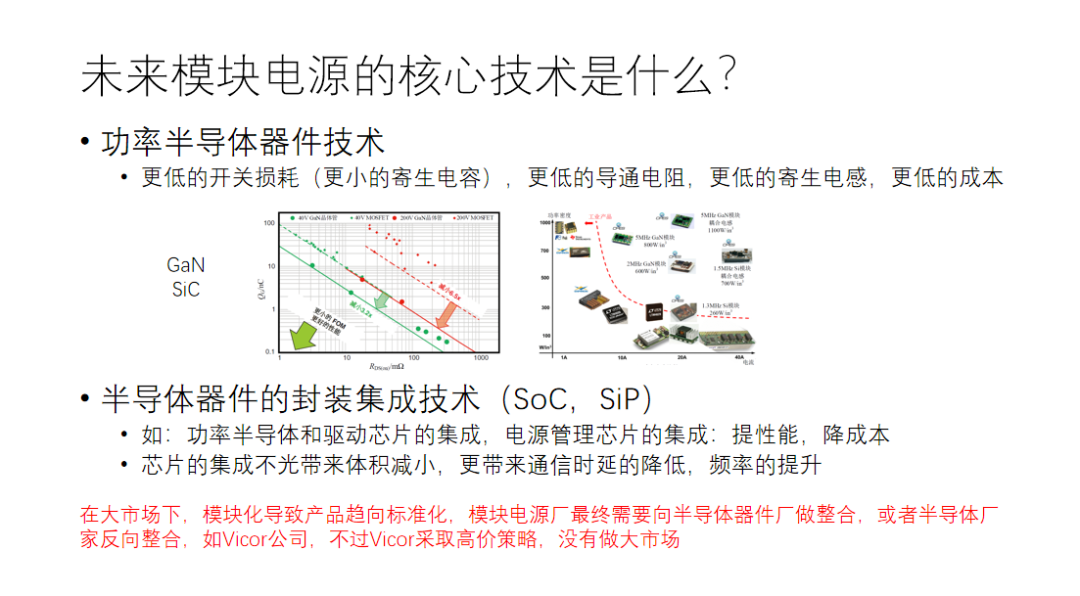

第一,我认为还是在功率半导体技术上,包括氮化镓、碳化硅等,这些都是未来的核心技术。它们可以实现更低的开关损耗、更低的导通电阻、更低的寄生电感和更低的成本,这是未来的一个核心。

-

另外,半导体器件的封装集成技术也很重要,就是把多块芯片合并到一起,无论是用片上集成(SoC)的方式,还是用封装内集成(SiP)的方式,都是要做集成的。比如说,把功率器件和驱动芯片集成到一起,或者再把电源管理芯片、电源控制芯片也集成过来。

这样的一个核心方式,一方面可以提高性能,另一方面可以降低成本。降低成本可能比较容易理解,比如说我把多个芯片做到一块芯片上,成本肯定会更低。芯片的集成,不仅可以减小体积,还可以降低通信时延、回落寄生电感等,这些都可以让它进一步提升频率,从而提高电源的性能。

对于一个大市场来说,我认为模块化的模式是未来的趋势,它会让产品趋向标准化,也会让最终的巨头有可能诞生。当然,如果半导体产业的增速很快,就不会有太大的问题,但是如果增速放缓,就会有利润的厂家向没有利润的厂家进行整合。如果模块电源厂能够做大,它就可以向半导体厂家进行整合,反之亦然。比如说,Vicor这家做模块电源的公司,它就是这样的思路,它想要把电源做到极致,做到最好,就必须做这样的事情。如果这些事情是由供应商来解决,那么供应商的配合程度就是一个问题。目前,Vicor采取的是高价策略,因为它的定价很高,所以它的市场不会很大。如果换一种思路,如果电源厂采取低价策略,可能会有不同的效果。

-

还有一块核心技术,是刚刚提到平面磁件技术。因为电源要做扁平化和高频化,传统的磁件发热比较大。平面磁件技术近几年已经在向产业化发展了,市场的增速也比较快。平面磁件是在替代传统的磁件,因为传统的磁件高度高、体积大、损耗大、性能差,模块电源就会选择平面磁件,提高核心性能。

-

另外还有一点,归根到底还是要有一个互联的基板,具有低寄生参数和高散热的先进封装基板技术,这也是未来的一个核心。当然,现在主流的PCB价格也很低。从过去的行业经验来看,先进的基板技术通常是半导体行业的封装技术改良、优化或延伸后,应用到电源行业中来的。所以,如果要关注先进的基板技术,还是要重点关注一下半导体行业的封装技术。

-

另外,就是电源的自动化设计技术。我们过去不太追求功率密度,所以效率和功率密度的矛盾不太突出。但现在我们既要提高效率,又要提高功率密度,还要保证电源的安全可靠,这个产品就会越来越追求极限。

这个极限是什么呢?如果半导体的技术水平是固定的情况下,我们追求要把电源设计得特别极限。现在行业的增量带来了更多的竞争者,大家都在激烈地竞争。要在大范围内进行优化设计,就不太能靠人力经验了,因为量太大了。所以这个时候就要依赖计算机进行全局寻优和自动化设计,这是非常重要的。过去工程师靠人工也能设计出合格的电源,但是现在要追求极限,光靠人工经验,尤其是在目标优化这种变化多端的电源设计中,就不够用了。

-

首先,电源作为一个产品,最核心的属性在于功能很单一,但是使用场景很多样,因此这就是它的一个核心矛盾,一切都是围绕这组核心矛盾所展开的。

-

另外一个就是从技术的角度上来讲,电源附着在半导体产业链上。

-

这个矛盾叠加它的附着性,就导致它集中度相对较低。当然业内也有一些做的相对较大的、做得很好的电源企业,但是纵观全行业,它的平均集中度水平相对较低。造成这个低的原因,核心还是在于场景多样化这一块。

-

模块化是未来解决这个核心矛盾,提升集中度,实现标准化,让电源企业做大做强的一个重要机会。

-

在大的电源市场当中,电源厂家跟功率半导体厂家之间存在一个整合的趋势,就看谁更有体量,但是这个趋势的到来和演进会相对慢一些。

-

最后还是模块化需要的核心技术,包括功率器件、半导体封装集成,以及平面磁件、新型基板和整个的自动化设计。

嘉程资本Next Capital是一家专注科技领域的早期投资基金,作为创新者的第一笔钱,我们极度信仰科技驱动的行业创新,与极具潜力的未来科技领袖共同开启未来。

我们的投资涵盖人工智能、硬科技、数字医疗与健康、科技全球化、生物科技与生命科学、企业服务、云原生、专精特新、机器人等领域。投资案例包括元气森林、熊猫速汇、寻找独角兽、店匠、士泽生物、芯宿科技、未名拾光、橄榄枝健康、硅基仿生等多家创新公司。

嘉程资本旗下的创投服务平台包括「嘉程创业流水席」,「NEXT创新营」、「未来联盟」等产品线,面向不同定位的华人科技创新者,构建了大中华区及北美、欧洲和新加坡等国家地区活跃的华人科技创新生态,超过3000位科技行业企业家与巨头公司高管在嘉程的平台上分享真知灼见和最新趋势。

嘉程资本投资团队来自知名基金和科技领域巨头,在早期投资阶段富有经验,曾主导投资过乐信(NASDAQ:LX)、老虎证券(NASDAQ:TIGR)、团车(NASDAQ:TC)、美柚、牛股王、易快报、PingCAP、彩贝壳、云丁智能等创新公司的天使轮,并创办过国内知名创投服务平台小饭桌。

嘉程资本

握手未来商业领袖

BP 请发送至 BP@jiachengcap.com

微信ID:NextCap2017